- چگونه از ارزهای دیجیتال درآمد کسب کنیم؟

- محافظت از قیمت و کدام کارتهای اعتباری آن چیست؟

- تجزیه و تحلیل قیمت مونرو: XMR با 226. 8 دلار صعود می کند. تصحیح برای دنبال کردن؟

- بازار سهام امروز: آسیا با وجود داده های رشد چین مخلوط شده است

- این معیار کلیدی قیمت اتریوم نشان می دهد که معامله گران ETH آنقدر که به نظر می رسد نزولی نیستند

- پیش نویس مسخره NY Jets: اطراف QB آرون راجرز با استعداد

- عملکرد مقدار جستجوی Power BI 101: نحو و استفاده ساده شده

- راهنمای معاملات روز برای امروز: پنج سهام خرید یا فروش برای جمعه - 2 ژوئن

- شاخص های فنی برای مبتدیان

- نشانگر توقف دنباله دار برای معامله

آخرین مطالب

امکانات وب

ادبیات غنی در مورد مدل سازی و پیش بینی اصطلاح ساختار بازده اوراق قرضه دولت و نرخ مبادله نرخ بهره با تجزیه منحنی عملکرد در اجزای سطح ، شیب و انحنای وجود دارد. مقاله ما این روش را برای تعویض گسترش گسترش می دهد ، که به عنوان تفاوت بین نرخ مبادله و بازده خزانه مربوطه از همان بلوغ تعریف شده است. این امر به این دلیل است که SWAP گسترش اطلاعات مهم در مورد بازارهای مالی ، بیش از و بالاتر از اطلاعات منتقل شده توسط نرخ مبادله را منتقل می کند. ما 28 مدل می سازیم که هر یک از پایه های پایه و سناریوی استرس از نرخ مبادله برای یک ارز خاص تولید می کنند. اگرچه یک موضوع مشترک در بین مدل ها وجود دارد ، اما خاصیت خاص کشور در بازارهای مبادله به این معنی است که ما باید در انتخاب و تفسیر رانندگان انعطاف پذیر باشیم. به دانش ما ، این اولین تلاش برای الگوبرداری و پیش بینی اصطلاح ساختار مبادله در طیف وسیعی از ارزها با استفاده از تجزیه مؤلفه اصلی است.

معرفی

قراردادهای سوآپ بهره رایجترین مشتقهای هستند که واسطههای مالی به وسیله آن در مقابل ریسک نرخ بهره در جهان اعتبار خارج از بورس، محافظت میکنند. در نتیجه، مدلها و پیشبینیهای مبادله قابل اعتماد به بخشی جدایی ناپذیر از آزمونهای استرس بانکی، مانند تمرین سالانه تحلیل و بررسی جامع سرمایه فدرال رزرو (CCAR) تبدیل شدهاند. ما اسپردهای سوآپ را - که به عنوان تفاوت بین نرخ ثابت پرداخت شده در یک قرارداد سوآپ و بازده خزانه با سررسید یکسان تعریف می شود - طبیعی ترین رویکرد برای مدل سازی قراردادهای سوآپ در نظر می گیریم. این تفاوت قیمت اقتصادی پرداخت نرخ ثابت در یک قرارداد سوآپ را نشان می دهد. برای مدل سازی قراردادهای سوآپ، از ادبیات مربوط به بازدهی خزانه داری استفاده می کنیم. مطالعات موجود در مورد بازده اوراق قرضه دولتی 1 در طیف وسیعی از کشورها از رویکرد تحلیل مؤلفه اصلی (PCA) برای تجزیه منحنی بازده به اجزای سطح، شیب و انحنا استفاده میکند. این نه تنها ابعاد را کاهش می دهد، دو جزء اول تفسیر خوبی دارند. در حالی که مولفه سطح منحنی بازده را به بالا یا پایین تغییر می دهد، جزء شیب منحنی را می چرخاند و آن را تندتر یا صاف تر می کند. این مولفه شیب است که با بارگذاری متفاوت بر روی تنورهای کوتاه و بلند 2، تفاوت حرکات را در انتهای کوتاه و بلند منحنی نشان میدهد. با توجه به اینکه مولفه های سطح و شیب معمولاً بیش از 90 درصد از تغییرات نرخ ها را توضیح می دهند، انحنای معمولاً از مدل حذف می شود. اگرچه این برای بازده اوراق قرضه دولتی و نرخ سوآپ بسیار خوب عمل می کند، اما حرکت در اسپرد سوآپ را توضیح نمی دهد.

به بیان ساده، در حالی که یک PCA در نرخ سوآپ می تواند تغییرات در نرخ سوآپ را تجزیه کند، نمی تواند تشخیص دهد که چه مقدار از این تغییر ناشی از تغییرات در بازده اوراق قرضه دولتی است و چه مقدار از آن ناشی از تغییرات در اسپرد سوآپ است. دومی اطلاعات مهمی را در مورد وضعیت بازارهای مالی، بیش از اطلاعاتی که توسط نرخ های سوآپ منتقل می شود، منتقل می کند. با توجه به اهمیت اسپرد سوآپ، ما مدلی را برای پیش بینی اسپرد سوآپ برای 28 ارز فهرست شده در ضمیمه 1 ایجاد می کنیم. این اسپردها، هنگامی که به بازده اوراق قرضه دولتی مربوطه اضافه می شوند، نرخ سوآپ را تولید می کنند.

بقیه این مقاله به طور گسترده به سه بخش تقسیم می شود. ابتدا برخی از عوامل مؤثر بر گسترش مبادله را خلاصه می کنیم ، همانطور که تاکنون در ادبیات بحث شده است. در مرحله بعد ، ما روش مدل سازی خود را ، پیش بینی های خود در مورد گسترش و نرخ های مبادله و محدودیت های کلیدی مدل ها ارائه می دهیم. سرانجام ، ما چندین نمونه از نحوه استفاده مشتریان بانکی از پیش بینی های ما را ارائه می دهیم.

1. چه چیزی گسترش مبادله را تعیین می کند؟

براساس ادبیات موجود ، عوامل مؤثر بر اصطلاح ساختار مبادله عبارتند از نقدینگی ، خطر پیش فرض ، سطح و شیب منحنی عملکرد و تقاضا و عرضه اوراق بهادار بدهی دولت (Sun ، Sundaresan ، and Wang ، 1993 ؛ Choudhry ،2008 ؛ کوبور ، شی ، و زلنکو ، 2005).

بیش از یک مطالعه نشان داده است که نقدینگی مهمترین تعیین کننده گسترش مبادله است ، با اعتبار یا خطر پیش فرض دارای تأثیرات مرتبه دوم (هوانگ و نفتچی ، 2003 ؛ گرینبلات ، 2001 ؛ فلدهتر و لاندو ، 2008). استدلال این است که تمرین فعلی صنعت-با هر دو طرف ، تمام موقعیت های مبادله موجود و تحمیل وثیقه را علیه یکدیگر بر اساس مقادیر روزانه خالص به بازار در همه موقعیت های باز-در واقع خطر پیش فرض توسط یک همتای را حذف کرده است.

قوت

نقدینگی بالاتر اوراق بهادار دولتی باعث ایجاد راحتی یا حق بیمه نقدینگی می شود که برای سرمایه گذار که مایل به دریافت پرداخت های ثابت در توافقنامه مبادله است ، از دست می رود (Grinblatt ، 2001). به عبارت دیگر ، حق بیمه نقدینگی نشانگر سرمایه گذار است که می خواهد در بازارهای وام بین بانکی کمتر مایع شرکت کند. این به عنوان مثال ، با گسترش خزانه داری-اروودولار (TED 3) اندازه گیری می شود ، که نشان دهنده تفاوت بین نرخ بازار پول کوتاه مدت مانند نرخ ارائه شده بین بانکی لندن (LIBOR) و یک لایحه خزانه داری برای بلوغ است. در همین حال ، وخیم تر شدن نقدینگی در بازار اوراق بهادار دولتی-اندازه گیری شده به عنوان گسترش بین وثیقه عمومی (GC) و بازده بدهی های دولت بسیار کوتاه مدت دولت (او ، 2000 ؛ لی ، 2004 ؛ لیو ، لانگستاف و ماندل ،2006) - تراشه ها در این حق بیمه نقدینگی دور می شوند و منجر به گسترش مبادله باریک تر می شوند. این پدیده در زمان بحران پس از مالی مشهود است که مقررات سختگیرانه بانکی پیرامون اهرم و نیازهای سرمایه باعث شده است که بانک ها از تبادل اوراق بهادار دولتی در بازار repo دور شوند. در نتیجه ، نرخ repo افزایش یافته است و گسترش نرخ های LIBOR به REPO افزایش یافته است. در ایالات متحده و چندین اقتصاد دیگر مانند انگلستان ، گسترش در حال افزایش ، با از بین بردن فرصت های داوری ، باعث افزایش تعویض برای سررسید طولانی تر شده است.

خطر پیشفرض

وخیم تر شدن کیفیت اعتبار باعث افزایش گسترش مبادله از طریق افزایش نرخ وام بین بانکی می شود که پای شناور پرداخت مبادله به آن معیار می شود. از آنجا که پرداخت کننده نرخ شناور مجبور است نرخ متغیر بالاتری را بپردازد ، او می خواهد نرخ ثابت بالاتری را حتی انجام دهد. این حق بیمه پیش فرض است که در گسترش مبادله ساخته شده است.

گسترش بین نرخ وام بین بانکی غیرمجاز و نرخ وام کوتاه مدت بی خطر به عنوان یک پروکسی برای اعتبار یا ریسک پیش فرض گرفته می شود. در بازار مبادله ایالات متحده ، این نرخ معمولاً به عنوان تفاوت بین سه ماهه LIBOR و نرخ بازپرداخت سه ماهه GC (LIU ، Longstaff و Mandell ، 2006) انجام می شود. گسترش بازده اوراق قرضه شرکتی بیش از تطبیق بازده اوراق بهادار دولت نیز به عنوان معیار خطر پیش فرض درک شده در بین سرمایه گذاران استفاده می شود (براون ، هارلو ، و اسمیت ، 1994 ؛ دافی و سینگلتون ، 1997 ؛ خورشید ، ساندارسان و وانگ ، 1993).

سطح و شیب منحنی بازده اوراق قرضه دولت بی خطر

شکل منحنی عملکرد اطلاعات مربوط به کشورهای آینده فعلی و مورد انتظار اقتصاد را در بر می گیرد. به طور کلی ، گسترش مبادله بیشتر است که سطح نرخ بهره بیشتر باشد ، اگرچه این رابطه به طور معمول برای سررسید بیشتر از 10 سال تجزیه می شود. از آنجا که منحنی بازده اوراق قرضه دولت به سمت بالا شیب دار است ، اصطلاح ساختار گسترش مبادله به شکل هامپ شکل است و پس از آن به سمت بالا از بلوغ کوتاه تا متوسط بالا می رود. شیب منحنی بازده اوراق قرضه دولت یا اصطلاح حق بیمه ، اطلاعات مربوط به مسیر آینده نرخ بهره را در اختیار دارد. یک منحنی عملکرد مثبت شیب دار به این معنی است که سرمایه گذاران انتظار دارند نرخ بهره بالاتری در آینده داشته باشند ، بنابراین نرخ شناور بالا می رود و گسترش مبادله را باریک می کند (Choudhry ، 2008 ؛ Kobor ، Shi و Zelenko ، 2005 ؛ Huang and Neftci ، 2003).

تقاضای نسبی و عرضه بدهی دولت

تقاضای بیش از حد برای بدهی های دولت باعث افزایش بازده اوراق قرضه دولت می شود و باعث افزایش گسترش مبادله می شود. اقدامات اسکان پولی کمی (QE) در بسیاری از کشورها در پی بحران مالی و پرواز به کیفیت برای ارزهای ایمن این اثر را دارد. از طرف دیگر ، صدور بدهی بالای شرکت در محیط پایین نرخ بهره و افزایش تقاضا برای دریافت کننده پا ثابت در مبادله ، گسترش مبادله را کاهش داده است (فریدمن ، 2016).

2. مدل ها

روش شناسی

ما با استفاده از رویکرد دو مرحله ای برای مدل سازی و پیش بینی نرخ مبادله ای که در Licari ، Loiseau-Aslanidi و Suarez-Lledo (2013) توضیح داده شده است ، گسترش می دهیم و پیش بینی می کنیم. مجموعه داده ما حاوی نرخ مبادله ماهانه است و داده های اوراق قرضه دولت ، از طریق بلوغ ، از تامسون رویترز برای 28 ارز. ما همچنین برای متغیرهای مختلف اقتصاد کلان تولید شده از مدل های کشور ساختاری ساختاری مودی ، تاریخ و پیش بینی های مختلف را داریم. در مرحله 1 ، ما گسترش مبادله برای هر ارز را به اجزای سطح و شیب تجزیه می کنیم و این مؤلفه ها را با استفاده از پیش بینی عوامل کلان اقتصادی پیش بینی می کنیم. دو مؤلفه اول PCA ، به طور متوسط ، تجمعی بیش از 90 ٪ از تغییرات در گسترش مبادله را توضیح می دهند. برای کشور معمولی ، اولین مؤلفه در تمام سررسیدها با همان علامت بارگذاری می شود ، تغییر مکان مبادله به سمت بالا یا پایین در منحنی عملکرد پخش می شود. مؤلفه دوم بر روی سررسید کوتاه و طولانی با علامت مخالف می چرخد و منحنی عملکرد را برای گسترش مبادله می چرخاند. در مرحله 2 ، ما پیش بینی می کنیم که مبادله برای یک ارز و بلوغ معین از پیش بینی اجزای PCA پخش شود. سرانجام ، ما پیش بینی های گسترش مبادله را به پیش بینی های ما از بازده اوراق قرضه دولت از سررسید معادل برای به دست آوردن نرخ مبادله اضافه می کنیم.

احمقانه های موجود در بازار مبادله نرخ بهره در بین ارزها به این معنی است که اجزای PCA در گسترش مبادله ، بر خلاف اجزای PCA در بازده دولت یا نرخ مبادله ، تفسیر یکسانی را در ارز ندارند. به همین دلیل ، در ترکیب با محدودیت داده ها ، به همین دلیل ما انتخاب خود را از درایورها برای این دو مؤلفه انعطاف پذیر نگه داشته ایم تا درایورهای نظری ذکر شده در بخش 1 را تقریب دهیم. در مطالعه ما ، برای اندازه گیری هزینه پرچین ، ما در صورت وجود ، گسترش نرخ وام بین بانکی سه ماهه و بازده بدهی دولت سه ماهه بسیار مایع به عنوان یک پروکسی برای حق بیمه نقدینگی در مبادله ، استفاده می کنیم. گسترش می یابداین با مطالعات بسیاری از جمله گرینبلات (2001) سازگار است.

در همین راستا ، ما اطلاعاتی در مورد گسترش اوراق بهادار شرکت برای اکثر ارزهای موجود در نمونه خود نداریم. از آنجا که چنین ریسک اعتباری به نرخ وام بین بانکی کوتاه مدت قیمت گذاری می شود ، ما در عوض از گسترش نرخ بین بانکی سه ماهه در طول بازده اوراق قرضه دولت سه ماهه نیز استفاده می کنیم. با همین نشانه ، نوسانات بورس سهام به طور کلی با عدم اطمینان بازار مالی یا استرس بسیار محسوب می شود. ما از شاخص نوسانات Exchange Board (CBOE) گزینه های شیکاگو (CBOE) (VIX) استفاده می کنیم-اندازه گیری نوسانات ضمنی در بازارهای سهام آمریکا-و انحرافات استاندارد نورد از شاخص های سهام خاص کشور به عنوان یک سیگنال اضافی از حق بیمه پیش فرض در مبادله گسترش می یابد. برخی از مطالعات نشان داده اند که حق بیمه پیش فرض از ساختار اصطلاح برخوردار نیست (لیو ، لانگستاف و ماندل ، 2006). این احتمالاً در یک سناریوی استرس صحیح نیست زیرا در صورت بروز بحران بازار مالی ، خطر پیش فرض در تعهدات نزدیک به مدت بیشتر است. این یک توضیح در مورد اینکه چرا در طول استرس ، گسترش مبادله کوتاه مدت به طور کلی بیشتر از همتایان طولانی مدت آنها پرش می کند. در بسیاری از موارد ، این منجر به یک دوره کوتاه وارونگی در ساختار اصطلاح گسترش مبادله می شود.

به عنوان مثال نهایی ، ما از اصطلاح حق بیمه یا شیب منحنی بازده اوراق قرضه و نرخ رشد تولید ناخالص داخلی و قیمت سهام به عنوان پروکسی برای انتظارات نرخ بهره آینده استفاده می کنیم. منحنی عملکرد تند و تیز معمولاً با سفت شدن مبادله ها همراه است (چودری ، 2008 ؛ کوبور ، شی ، و زلنکو ، 2005 ؛ هوانگ و نفتکی ، 2003). معکوس نیز در اکثر کشورها در نمونه ما مشاهده می شود: از آنجا که منحنی عملکرد مسطح می شود و در نهایت در مرحله رکود معکوس می شود ، گسترش مبادله افزایش می یابد. افزایش گسترش نیز ممکن است به دلیل افزایش خطر پیش فرض و از بین بردن نقدینگی در بازارهای مالی باشد. از آنجا که گسترش برای سررسید کوتاه تر افزایش می یابد ، منحنی عملکرد برای مبادله ها ، مسطح ها را پخش می کند ، و گاهی اوقات معکوس می شود. با توجه به اینکه بانکهای مرکزی در انتهای کوتاه منحنی بازده اوراق قرضه و بازده بلند مدت که با تاخیر پاسخ می دهند ، اصطلاح حق بیمه گسترده می شود. گسترش مبادله در حال کاهش است ، با گسترش در سررسید های کوتاه بیش از گسترش در سررسید طولانی.

پیش بینی گسترش مبادله و نرخ مبادله

به عنوان نمونه ای از موانع شناسایی در مدل سازی گسترش مبادله ، شکل 1 گسترش مبادله را برای یک منطقه اقتصادی معمولی - انگلستان نشان می دهد. 4

شکل 1. گسترش مبادله انتخاب شده در انگلستان

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

در قیاس با سایر حوزه های قضایی ، گسترش مبادله انگلیس به تدریج در ساخت بحران مالی 2008 افزایش یافته و به سرعت در طول اوج خود فرو ریخت ، همانطور که تئوری پیش بینی می کند: سیاست پولی سخت تر پس از سال 2005 نرخ بهره کوتاه مدت را بالا برد و حق بیمه مسطح باعث افزایش حق بیمه بیشتر شد. مبادله گسترش می یابد. تا زمانی که بحران در سپتامبر 2008 به اوج خود رسید ، پاسخ های بانک مرکزی البته قبلاً شدید بوده است. در ایالات متحده ، فدرال رزرو به عنوان رهبر بسته ، نرخ سیاست خود را به طرز چشمگیری از بیش از 5 ٪ به 0. 25 ٪ در طی یک سال واحد کاهش داد. بانک مرکزی انگلیس و بانک مرکزی اروپا از این دادخواست پیروی کردند. در چنین محیطی ، اینرسی بازده طولانی مدت باعث افزایش سریع مدت حق بیمه شد و گسترش مبادله در پاسخ به شدت کاهش یافت. در سالهای پس از آن ، آنها تا حدودی بهبود یافته اند ، بیشتر در انتهای کوتاه منحنی مبادله ، در حالی که چندین تننور طولانی تر در نزدیکی یا در قلمرو منفی قرار گرفته اند ، که به طور قابل توجهی زیر تنورهای کوتاه تر است.

با وجود شباهت ها ، اختلافاتی در سراسر کشورها وجود دارد ، که نشان دهنده بیهودگی تلاش های "یک اندازه متناسب با همه" برای مدل سازی گسترش مبادله است. اول ، زمان افزایش و کاهش در گسترش در سراسر کشورها متفاوت است ، شاید منعکس کننده زمان پاسخگویی متفاوت بانک ها و فروشندگان مرکزی به بحران باشد. دوم ، اکثر تنورها قبل از سال 2008 شاهد خزش تدریجی در گسترش بودند ، اما برخی از گسترش های کوتاه مدت ، به ویژه مواردی که در مبادله های یک ساله در انگلستان وجود دارد ، قبل از سقوط ناگهان شلیک کرد. در همین حال ، در انتهای طولانی منحنی مبادله ، برخی از گسترش ها تقریباً هیچ گونه ساخت و ساز نداشتند و باعث کاهش مشترک شدند. نمایشگاه دینامیک پس از بحران تفاوت های قابل توجهی در سراسر کشورها داشت. به عنوان مثال ، گسترش مبادله کوتاه مدت انگلیس برخلاف دیگران مانند ایالات متحده ، در بحران بدهی حاکمیت اروپا در سال 2012 افزایش دوم را نشان داد. سرانجام ، در حالی که گسترش طولانی مدت از سال 2010 در انگلستان سرسختانه منفی بوده است ، مشابه موارد موجود در ایالات متحده ، دیگران مانند منطقه ارز مشترک اروپا بهبودی محکم تری داشته اند.

نکته اصلی در شکل 1 این است که ملاحظات نقدینگی ساده به تنهایی برای توصیف مناسب رفتار مبادلات مبادله در اقتصادهای بالغ کافی نیست، چه رسد به همه کشورها در مجموعه داده گسترده تر ما. به نظر ما، پویایی آنها افزایش شدید اسپردهای کوتاه مدت را به بهانه بحران مالی مشاهده شده در برخی کشورها و افزایش اسپردها در طول بحران بدهی دولتی اروپا به خوبی توضیح می دهد. جنبه وحشت این رویدادها بیشتر به ریسک طرف مقابل اشاره دارد. شاید گیج کننده تر، وارونگی قوی اسپردهای سوآپ در سررسیدها و اسپردهای سوآپ منفی بلندمدت مداوم، وجود فرصت های آربیتراژ استفاده نشده را نشان می دهد. افزایش مقرراتی که انگیزه فروش اوراق قرضه پایان سه ماهه توسط بانکها را فراهم میکند و انقباض بازار مخزن ناشی از QE در مقیاس بزرگ، که منجر به پرهزینههای پرهزینهتر و در نتیجه غیرسودآور میشود، محتملترین توضیح برای کاهش اشتهای معاملهگران برای مشارکت در چنین قراردادهایی است.

برای همه اهداف عملی، تفکیک ویژگیهای خاص هر کشور برای توسعه پیشبینیهای تست استرس غیرممکن است. بنابراین، ما یک رویکرد ساده و در عین حال انعطافپذیر برای مدلسازی مبادلهها برای بخش بزرگی از کشورها ایجاد میکنیم، که تا حدودی مشابه روش نلسون-سیگل گسترده برای بازدهی خزانهداری است. در ادامه، این رویکرد را با استفاده از انگلستان به عنوان مثال 5 نشان خواهیم داد.

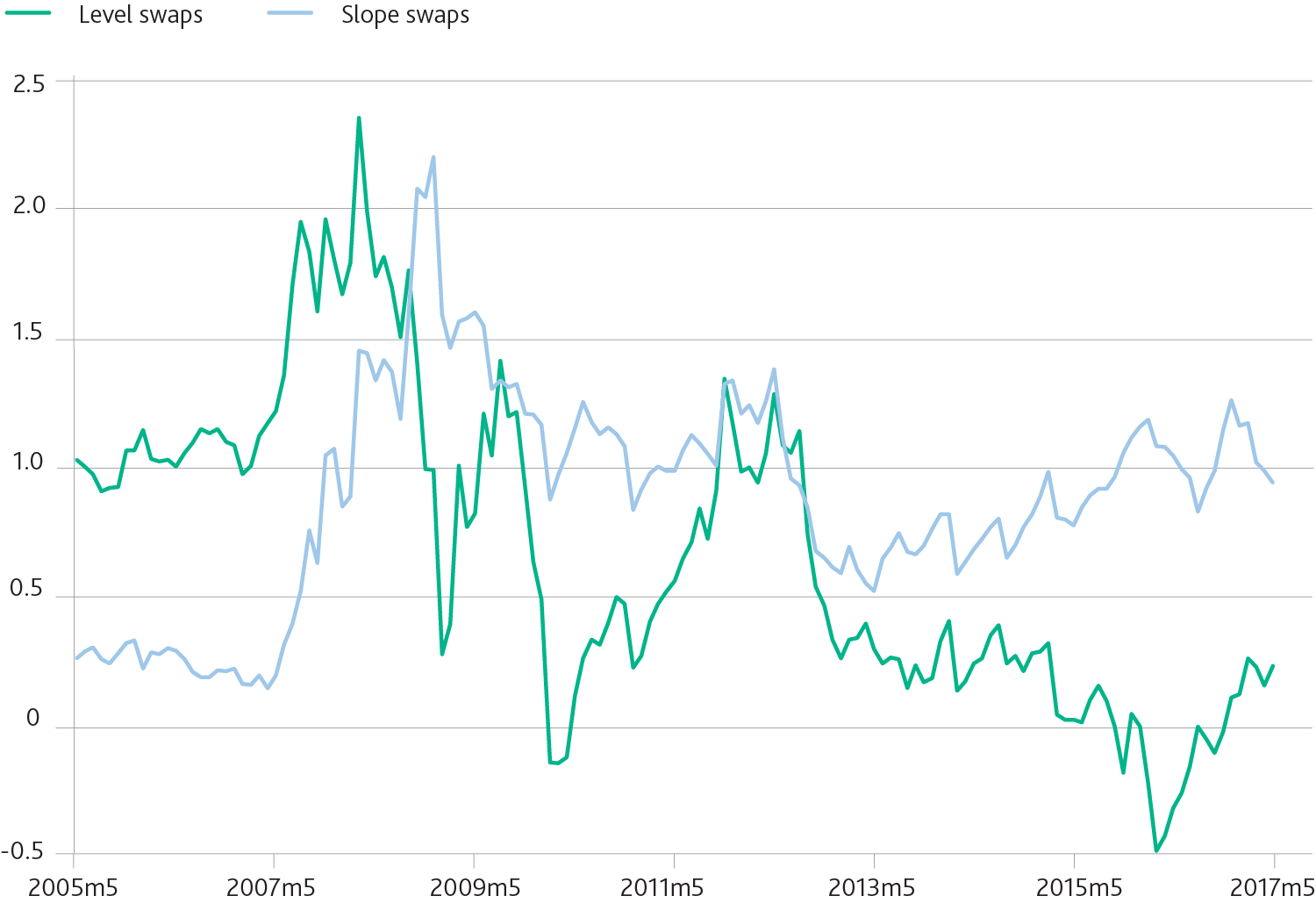

ما با استخراج تغییرات مشترک در اسپردهای مبادله بریتانیا در تمام تنورهای موجود با پوشش کافی با به دست آوردن امتیازهای جزء اصلی اول و دوم آنها شروع می کنیم. شکل 2 دینامیک اجزای سطح و شیب را نشان می دهد، در حالی که شکل 3 بار عاملی آنها را گزارش می کند.

شکل 2. نمرات جزء اصلی اول و دوم اسپردهای سوآپ در بریتانیا

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

شکل 3. بارگذاری عامل PCA - اسپردهای مبادله بهره در بریتانیا

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

مولفه سطح حرکت مشترک اسپردهای سوآپ در طول زمان را در قیاس با بازده اوراق قرضه نشان می دهد. این نتیجه گیری ریشه در این مشاهده دارد که بارهای عاملی همه تنورها دارای علائم مثبت و از بزرگی مشابه هستند.

مؤلفه شیب رفتار دینامیکی مختلفی از انتهای کوتاه و طولانی منحنی مبادله را ضبط می کند. تنورهای پایین بارهای مثبت دارند ، در حالی که تنور بالاتر بارهای منفی دارد. این الگوی "چرخان" معمولی در سراسر کشورها است. در همین حال ، در انگلستان ، اولین مؤلفه اصلی حدود 61 ٪ از تغییرات مشترک در مبادله انگلستان را گسترش می دهد ، در حالی که مؤلفه اصلی دوم حدود 31 ٪ را تشکیل می دهد.

در تلاش برای شناسایی رانندگان برای سطح و شیب گسترش مبادله انگلیس ، دو ویژگی حاکی از آن است:

- مؤلفه سطح در دوره استرس 2008 و 2012 افزایش یافت ، نشان می دهد که برای مدتی گسترش می یابد. در همین راستا ، مؤلفه سطح در دوره پس از بحران از سیاست پولی با نرخ پایین سقوط کرد. این با این تصور سازگار است که همه تنورها تقریباً به سطح عملکرد بالاتر و ریسک پیش فرض طرف مقابل واکنش نشان می دهند. بنابراین ، نامزدهای راننده طبیعی برای سطح ، سطح و اقدامات استرس مالی مانند نوسانات بازار سهام یا گسترش TED هستند.

- افزایش شدید اجزای شیب در حدود سال 2008 همزمان با وارونگی و افت قابل توجهی در گسترش 30 ساله مبادله بود و به خوبی در قلمرو منفی فرو رفت. افزایش اصطلاح حق بیمه به دلیل واکنش اضطراری بانک انگلیس در طول بحران ، توضیحی مداوم در مورد تنگ شدن و وارونگی شرایط طولانی تر است. با این حال ، قدرت و پایداری افت برای تننور بالاتر از مبادله 10 ساله ، اشاره می کند که عوامل دیگری مانند اصطکاک بازار مالی نیز در اینجا بازی می کردند.

برای الگوبرداری از مؤلفه های اصلی برای انگلیس ، ما به طور انعطاف پذیر متغیرهایی را از استخر راننده که توسط ادبیات در بخش 1 مشخص شده است انتخاب می کنیماز دومین نمره مؤلفه اصلی. با استفاده از فرآیند انتخاب مدل توسعه یافته در Licari ، Loiseau-Aslanidi و Suarez-Lledo (2013) ، ما مجموعه ای بهینه از رانندگان را بر اساس سازگاری با تئوری ، عملکرد داخل و خارج از نمونه و قوام پیش بینی انتخاب می کنیم. روش تخمین حداقل مربعات تعمیم یافته خطی است ، با تکیه بر خطاهای Newey-West برای رسیدگی به مسائل مربوط به همبستگی و ناهمگونی.

شکل 4. درایورهای اجزای PCA SWAP پخش شده

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

شکل 4 مؤلفه PCA و درایورهای آن را ترسیم می کند. همانطور که انتظار می رود ، مؤلفه سطح در کنار نرخ بهره در بازار پول انگلیس قرار می گیرد و مسیر پایین پس از بحران آنها را دنبال می کند. به همین ترتیب ، استرس مالی ، که توسط نوسانات بازار سهام اسیر شده و به عنوان یک پنجره نورد استاندارد انحراف معیار بازده بورس تعریف شده است ، تغییر صعودی در مبادله های گذشته را در سال 2008 و دوباره در بحران بدهی اروپا که از سال 2009 آغاز شد ، ضبط می کند. فراخوانی فاکتور سهام جهانی (GEF) ، اولین نمره اصلی مؤلفه شاخص های سهام ایالات متحده ، انگلیس ، ژاپنی و آلمان است. عملکرد قوی تر بازار با گسترش مبادله منفی است.

شکل 5. درایورهای اجزای شیب PCA پخش SWAP

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

مؤلفه شیب و درایورهای آن در شکل 5 نشان داده شده است. حق بیمه نقدینگی بالاتر و نوسانات بازار ، مؤلفه شیب را بالا می برد و در نتیجه گسترش بیشتری از تنورهای کوتاه تر نسبت به افراد طولانی تر ایجاد می شود و باعث فشرده سازی می شود یا در مورد انگلیس ، وارونگی عمیق تر از گسترش مبادله ، سازگار با حق بیمه تندتر. به همین ترتیب ، هنگامی که بانک انگلیس نرخ سیاست خود را پایین آورد ، وارونگی قوی تر شروع شد.

لازم به ذکر است که نوسانات بازار سهام به عنوان محرک هر دو مؤلفه ظاهر می شود. این معمولی برای معامله هایی است که ما در بدست آوردن یک رویکرد مدل سازگار و امکان پذیر برای چنین مقطع بزرگی از کشورها با آن روبرو هستیم. در عمل ، اجازه دادن به همان مجموعه از متغیرها برای هدایت هر دو مؤلفه ، به رغم اضافه شدن "زورگویی نظری" در تفسیر معنای مؤلفه های PCA ، به طور قابل توجهی متناسب با مدل و قوام پیش بینی شده را بهبود می بخشد. از کشور به کشور دیگر ، ارتباط دقیق رانندگان کلان اقتصادی با سطح و مؤلفه شیب می تواند در نتیجه اختلافات گسترده بین المللی در توسعه بازار مالی ، نقدینگی ، مقررات و سیاست های پولی متفاوت باشد. به عنوان یک رویکرد عملی ، بنابراین ما درایورها را بر اساس بهترین قوام مناسب و پیش بینی شده از استخر وسیع تر متغیرهای مربوطه که توسط تئوری پیشنهاد شده است ، انتخاب می کنیم ، بدون اینکه سعی کنیم دقیقاً در صورتی که یک راننده خاص نقدینگی ، ریسک اعتباری یا یک عامل اصلی را ضبط کند.

شکل 6. گسترش مبادله انگلستان و پیش بینی نرخ

منابع: تامسون رویترز ، پیش بینی تحلیلی مودی

شکل 6 پیش بینی های سناریوی ما را برای گسترش مبادله تنور انگلستان و نرخ مبادله مربوطه برای به روزرسانی میانی چرخه 6 از تجزیه و تحلیل سرمایه جامع فدرال رزرو و بررسی سناریوهای اولیه ، نامطلوب و به شدت نامطلوب نشان می دهد. رفتار پیش بینی شده گسترش مبادله در طول استرس با جهت و بزرگی آنها در بحران های مالی 10 سال گذشته سازگار است. به همین ترتیب ، رفتار طولانی مدت آنها با تاریخ اخیر مطابقت دارد و وارونگی بین تنورهای کوتاه تر و طولانی تر را حفظ می کند. با روی آوردن به نرخ مبادله ، ما پیش بینی می کنیم که عادی سازی تدریجی نرخ بهره باعث افزایش گسترش در تمام تنورها در پایه می شود ، در حالی که اصطلاحات کوتاه فقط به تدریج در سناریوهای به شدت نامطلوب افزایش می یابد ، مطابق با 10 سال مسطح و در حال کاهش مبادله 30 سالهنرخ. ما انتظار نداریم افت نرخ مبادله قابل مقایسه با آن در سال 2008 در سناریوی شدید نامطلوب باشد ، زیرا بانک انگلیس دیگر اتاق مشابهی برای کاهش نرخ ها ندارد و در مقابل صفر قرار می گیرد. یک بار دیگر ، این ویژگی برای بسیاری از کشورهای نمونه رایج است.

محدودیت های مدل

ما روش خوبی برای الگوبرداری از تغییرات در عرضه نسبی بدهی دولت در پی بحران مالی نداریم. هیچ یک از ما برای نقدینگی در بازار بدهی های دولت برای کشورهای غیر آمریکایی پروکسی خوبی نداریم. به عنوان نمونه ، لككوس و میلاس (2001) اظهار داشتند كه ماهیت غیرقانونی لایحه خزانه داری سه ماهه در انگلستان باعث می شود كه لایبور سه ماهه به طور كلی پذیرفته شده به لایحه خزانه داری سه ماهه اندازه گیری ناكارآمد از نقدینگی در انگلستان را گسترش دهد. بازارهااین عناصر خاص خاص و خاص کشور در یک مدل به سختی قابل ضبط هستند. به طور متفاوتی ، گسترش مبادله به همان مجموعه عوامل کلان اقتصادی به همان روش در سراسر ارز پاسخ نمی دهد. اصطلاحات متقابل ارز که به سختی ضبط می شود ، تلاش برای به دست آوردن تفسیر مشترک از آنچه مبادله باعث گسترش می شود ، بیهوده می شود. در حقیقت ، به دانش ما ، مقالات بسیار کمی وجود داشته است که سعی در توضیح گسترش مبادله در سطح جهان دارند. چودری (2008) یک استثنا است.

3. برنامه های پیش بینی ها

گسترش مبادله نرخ بهره یک معیار اصلی برای قیمت گذاری و محافظت در جهان بزرگ اوراق بهادار با درآمد ثابت است. بنابراین ، مؤسسات مالی که با این اوراق بهادار برخورد می کنند ، نیاز به پیش بینی نرخ مبادله برای ارزهای مختلف تحت سناریوهای پایه و جایگزین برای برآورده کردن نیازها ، از جمله:

- اوراق بهادار تست استرس

- محاسبه ضررهای بلند مدت مورد انتظار برای پاسخگویی به نیازهای حسابداری

- تولید پیش بینی های ارزش نمونه کارها برای اهداف تجاری به صورت معمول

- پیش بینی ارزش اوراق قرضه در ارز غیر USED

- برآورد ارزش بازار دارایی های معامله شده

- ارزش گذاری جریان های نقدی مشروط به نرخ بهره آینده

4. نتیجه گیری

مبادلات نرخ بهره ، که اغلب برای محافظت در برابر خطرات نرخ بهره استفاده می شود ، ابزاری ارزشمند در کارنامه مدیریت ریسک موسسات مالی است. ما با استفاده از مؤلفه های اصلی اصطلاح ساختار مبادله و شاخص های کلان اقتصادی ، نرخ مبادله را برای ارزهای مختلف مدل می کنیم. پیوندها با اقتصاد کلان به ما امکان می دهد پیش بینی نرخ مبادله را تحت سناریوهای مختلف اقتصاد کلان ایجاد کنیم. در حالی که مدل ها قادر به گرفتن رفتارهای ایدیوسنکراتیک در اکثر بازارهای مبادله هستند ، ویژگی "هرگز قبلاً دیده نشده" نرخ بهره جهانی فعلی پیش بینی جهت آینده نرخ مبادله را دشوار می کند.

پانویسها و منابع

1 ، به عنوان مثال ، Licari ، Loiseau-Aslanidi و Suarez-Lledo (2013) و Diebold and Li (2006) را ببینید.

2 اصطلاح "تنور" در این زمینه به زمان برجسته به تاریخ سررسید یک اوراق قرضه یا قرارداد مشتق ، در یک روز معین اشاره دارد. همانطور که در ادبیات مالی معمول است ، ما در طول این مقاله از اصطلاح متناوب با اصطلاح "بلوغ" استفاده می کنیم.

3 مخفف "TED" ادغام "قبض خزانه داری" و نماد تیک برای یوروودولارها ، "Ed" است که به نام اصلی این گسترش نامگذاری شده است.

4 تجزیه و تحلیل مودی به عنوان بخشی از مدل کلان اقتصادی ایالات متحده پیش بینی نرخ مبادله ایالات متحده ، که با استفاده از یک روش متفاوت از روش توضیح داده شده در این مقاله تولید می شوند. بنابراین ما در مورد پیش بینی نرخ مبادله در این مقاله بحث نخواهیم کرد. انگلیس یک بازار مبادله مایع است ، نماینده رویکرد مدل سازی ما.

5 این انتخاب نمونه ای از انتخاب گیلاس نیست ، بلکه نشان دهنده اهمیت انگلیس به عنوان یک بازار مالی ، موازی آن با ایالات متحده است و شاید مهمتر از همه این واقعیت که مطالعات معیار برای انگلیس وجود دارد (Lekkos and Milas ، 2001)، در حالی که سوالات مشابه برای سایر کشورها پرندگان نادر در جنگل تجربی هستند.

6 Analytics Moody سناریوهای CCAR را در مورد پرنعمت ژوئن داده ها اعمال می کند. سناریوها با حفظ نرخ رشد از سناریوهای CCAR فوریه به جلو می روند.

منابع

براون ، کیت سی ، دبلیو. هارلو ، و دونالد جی اسمیت."تجزیه و تحلیل تجربی از مبادله نرخ بهره گسترش می یابد."مجله درآمد ثابت ، جلد. 3 ، نه. 4 ، مارس 1994 ، صص 61-78.

چودری ، موراد."عوامل تعیین کننده مبادله گسترش و درک حق بیمه LIBOR."دفترچه دارایی ، ویرایش شده توسط Frank J. Fabozzi. ویلی ، 2008.

Diebold ، Francis X. و Canlin Li."پیش بینی اصطلاح ساختار بازده اوراق قرضه دولت."مجله اقتصاد سنج ، جلد. 130 ، شماره 2 ، 2006 ، صص 337-364.

دافی ، دارل و کنت جی. سینگلتون."یک الگوی اقتصاد سنجی از اصطلاح ساختار بازده مبادله نرخ بهره."مجله مالی ، جلد. 52 ، شماره 4 ، سپتامبر 1997 ، صص 1287-1321.

Feldhütter ، پیتر و دیوید لاندو."تجزیه مبادله گسترش می یابد."مجله اقتصاد مالی ، جلد. 88 ، شماره 2 ، 2008 ، صص 375-405.

فریدمن ، ادوارد."درک بازار مبادله نرخ بهره."بررسی مالی منطقه ای Analytics ®. 2016.

گرینبلات ، مارک."یک راه حل تحلیلی برای گسترش مبادله نرخ بهره."بررسی بین المللی مالی ، جلد. 2 ، شماره 3 ، سپتامبر 2001 ، صص 113-149.

او ، هوآ."مدل سازی ساختارهای ترمی مبادله گسترش می یابد."مقاله کار ICF ICF شماره 00-16. ژوئن 2000.

هوانگ ، Ying S. و Salih N. Neftci."چه چیزی باعث گسترش مبادله ، اعتبار یا نقدینگی می شود؟"مقالات کار مرکز اسما در شماره مالی شماره 2003-05 ، 2003.

کوبور ، آدم ، لیشان شی و ایوان زلنکو."چه چیزی گسترش مبادله ایالات متحده را تعیین می کند؟"مقاله کار بانک جهانی شماره 62. 2005.

Lekkos ، Ilias و Costas Milas."شناسایی عواملی که بر مبادله نرخ بهره تأثیر می گذارد گسترش می یابد: برخی از شواهد ایالات متحده و انگلستان."مجله بازارهای آینده ، جلد. 21 ، شماره 8 ، اوت 2001 ، صص 737-768.

لی ، شیافی."تجزیه ریسک پیش فرض و نقدینگی مؤلفه های مبادله نرخ بهره."مقاله کار دانشگاه یورک. ژانویه 2004.

لیاری ، خوان م. ، اولگا لوئیزو-اسلانیدی و خوزه سوارز-لودو."مدل سازی و تأکید بر منحنی مبادله نرخ بهره."WhitePaper Analytics Moody. سپتامبر 2013.

لیو ، ژوئن ، فرانسیس A. لانگستاف ، و راویت E. ماندل."قیمت بازار ریسک در مبادلات نرخ بهره: نقش خطرات پیش فرض و نقدینگی."مجله تجارت ، جلد. 79 ، نه. 5 ، 2006 ، صص 2،337-2،359.

Longstaff ، Francis A. "حق بیمه پرواز به پرواز در قیمت اوراق بهادار خزانه داری ایالات متحده."مجله تجارت ، جلد. 77 ، نه. 3 ، ژوئیه 2004 ، صص 511-526.

Sun ، Tong-Sheng ، Surech Sundaresan و Ching Wang."مبادله نرخ بهره: یک تحقیق تجربی."مجله اقتصاد مالی ، جلد. 34 ، شماره 1 ، اوت 1993 ، صص 77-99.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : منیژه سلیمی بازدید : 46

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه