- چگونه از ارزهای دیجیتال درآمد کسب کنیم؟

- محافظت از قیمت و کدام کارتهای اعتباری آن چیست؟

- تجزیه و تحلیل قیمت مونرو: XMR با 226. 8 دلار صعود می کند. تصحیح برای دنبال کردن؟

- بازار سهام امروز: آسیا با وجود داده های رشد چین مخلوط شده است

- این معیار کلیدی قیمت اتریوم نشان می دهد که معامله گران ETH آنقدر که به نظر می رسد نزولی نیستند

- پیش نویس مسخره NY Jets: اطراف QB آرون راجرز با استعداد

- عملکرد مقدار جستجوی Power BI 101: نحو و استفاده ساده شده

- راهنمای معاملات روز برای امروز: پنج سهام خرید یا فروش برای جمعه - 2 ژوئن

- شاخص های فنی برای مبتدیان

- نشانگر توقف دنباله دار برای معامله

آخرین مطالب

امکانات وب

بزرگترین اختراع بشر چیست؟این سؤال را از مردم بپرسید و احتمالاً آنها فناوری های آشنا مانند چاپ یا برق را انتخاب می کنند. آنها بعید به نظر می رسد نوآوری را به همان اندازه قابل توجه پیشنهاد دهند: قرارداد مالی. با این وجود حداقل 7000 سال نقش مهمی در توسعه انسانی داشته است.

در هسته اصلی آن ، امور مالی فقط دو کار ساده انجام می دهد. این می تواند به عنوان یک ماشین زمان اقتصادی عمل کند ، به پس اندازان کمک کند تا درآمد مازاد امروز را به آینده منتقل کنند ، یا اکنون به وام گیرندگان دسترسی به درآمد آینده دسترسی پیدا کنند. همچنین می تواند به عنوان یک شبکه ایمنی عمل کند و در برابر سیل ، آتش سوزی یا بیماری بیمه شود. با ارائه این دو نوع خدمات ، یک سیستم مالی خوب تنظیم شده ، شدیدترین فراز و نشیب های زندگی را از بین می برد و دنیای نامشخصی را قابل پیش بینی تر می کند. علاوه بر این ، همانطور که سرمایه گذاران به دنبال افراد و شرکت هایی با بهترین ایده ها هستند ، امور مالی به عنوان موتور رشد عمل می کند.

با این حال امور مالی همچنین می تواند وحشت کند. هنگامی که حباب پشت سر هم و بازارها سقوط کرد ، برنامه های آسفالت شده سالها به آینده می تواند از بین برود. از آنجا که تأثیر بحران سال 2008 فروکش می کند ، میراث بیکاری و بدهی خود را ترک می کند ، ارزش دارد بپرسید که آیا کارهای صحیح برای پشتیبانی از آنچه در مورد امور مالی خوب است انجام می شود و آنچه را که مسموم است ، حذف می کند.

تاریخ مکان خوبی برای جستجوی پاسخ است. پنج سقوط ویرانگر - شروع به اولین تصادف آمریکا ، در سال 1792 ، و به بزرگترین جهان ، در سال 1929 پایان یافت - دو روند بزرگ در تکامل مالی را روشن کرد. اولین مورد این است که مؤسساتی که زندگی اقتصادی مردم را تقویت می کنند ، مانند بانک های مرکزی ، بیمه سپرده و بورس اوراق بهادار ، محصولات طراحی دقیق در زمان های آرام نیستند ، بلکه در پایین صخره های مالی با هم جمع می شوند. غالباً آنچه به عنوان گچ چسبنده پس از بحران شروع می شود ، به یک ویژگی دائمی سیستم تبدیل می شود. اگر تاریخچه راهنما باشد ، تصمیماتی که اکنون گرفته می شود برای ده ها سال بازگردد.

این باعث می شود روند دوم نگران کننده تر شود. پاسخ به یک بحران از یک الگوی آشنا پیروی می کند. با سرزنش شروع می شود. بخش های جدیدی از سیستم مالی مورد توجیه قرار می گیرد: نوع جدیدی از بانک ، سرمایه گذار یا دارایی به عنوان مقصر شناخته می شود و سپس از وجود ممنوع یا تنظیم می شود. این کار با حمایت عمومی از بازارهای خصوصی به پایان می رسد: به سایر بخش های مالی که به نظر می رسد ضروری است ، پشتیبانی دولت بیشتری داده می شود. این رویکردی است که معقول و اطمینان بخش به نظر می رسد.

اما خورنده است. والتر باژوت ، سردبیر این روزنامه بین سالهای 1860 تا 1877 ، استدلال كرد كه هراس مالی هنگامی رخ می دهد كه "سرمایه کور" عمومی در سرمایه گذاری های سوداگرانه غیر منطقی سیل می شود. با این حال ، اصلاحات با ذکاوت این مشکل را بدتر کرده است. دید بریتانیایی هایی که بانک های ایسلندی را با استرلینگ پر می کنند ، از این دان که 35000 پوند از سپرده ها توسط دولت بیمه شده اند ، ایمن است ، باعث می شود که Bagehot عصبی شود. این واقعیت که سرمایه گذاران حرفه ای می توانند به دولت تکیه دهند ، او را عصبانی می کردند.

این پنج بحران نشان می دهد که تایتان های دارایی مدرن - بورس اوراق بهادار نیویورک ، فدرال رزرو ، بانکهای غول پیکر انگلیس - از آنجا خارج می شوند. اما آنها همچنین شیوه ای را که اصلاحات پی در پی تمایل به عایق کاری سرمایه گذاران از ریسک کرده است ، برجسته می کنند و در نتیجه در دوره فعلی پس از بحران به تنظیم کننده ها درس ارائه می دهند.

1792: پایه های مالی مدرن

اگر یک مرد برای هر دو درخشش و وحشت از امور مالی مدرن سزاوار اعتبار باشد ، الکساندر همیلتون ، اولین دبیر خزانه داری ایالات متحده است. از نظر مالی ، کشور جوان بوم خالی بود: در سال 1790 ، فقط 14 سال پس از اعلام استقلال ، پنج بانک و تعداد کمی از بیمه ها داشت. همیلتون خواستار یک مجموعه مالی پیشرفته ، مانند انگلیس یا هلند بود. این به معنای بدهی فدرال است که باعث می شود دولت های فردی را جمع کند. اوراق قرضه جدید آمریکا در بازارهای باز معامله می شود و به دولت اجازه می دهد ارزان قرض بگیرند. و آمریکا همچنین به یک بانک مرکزی ، اولین بانک ایالات متحده (اتوبوس) نیاز دارد که متعلق به عموم خواهد بود.

این بانک جدید یک فرصت سرمایه گذاری هیجان انگیز بود. از 10 میلیون دلار سهام اتوبوس ، 8 میلیون دلار در دسترس عموم قرار گرفت. حراج اولیه ، در ژوئیه 1791 ، به خوبی پیش رفت و طی یک ساعت از اشتراک خارج شد. این خبر عالی برای همیلتون بود ، زیرا دو ستون سیستم وی - بانک و بدهی - برای حمایت از یکدیگر طراحی شده است. برای به دست آوردن سهم اتوبوس 400 دلاری ، سرمایه گذاران مجبور بودند یک گواهی سهم 25 دلاری یا "اسکریپت" را خریداری کنند و سه چهارم باقیمانده را نه به صورت نقدی ، بلکه با اوراق قرضه فدرال بپردازند. بنابراین این طرح تقاضا برای بدهی دولت را برانگیخت ، در حالی که این بانک را با یک گوه سالم از دارایی های ایمن نیز فراهم می کند. این به عنوان بسیار زیاد دیده می شد: قیمت اسکریپت از 25 دلار به دست آورد تا در اوت 1791 به بیش از 300 دلار برسد. این بانک در ماه دسامبر افتتاح شد.

دو چیز برنامه همیلتون را در معرض خطر قرار می دهد. ویلیام دوئر اولین دوست قدیمی بود. ایتونیان قدیمی طرح ریزی اولین انگلیسی بود که به خاطر یک بحران مالی آمریکایی مقصر بود ، اما آخرین نفر نخواهد بود. دوئر و همدستانش می دانستند که سرمایه گذاران برای پرداخت سهام اتوبوس خود به اوراق قرضه فدرال احتیاج دارند ، بنابراین آنها سعی کردند در بازار قرار بگیرند. برای تأمین بودجه این طرح ، دوئر از دوستان ثروتمند و با صدور IOUS شخصی از مردم وام گرفته شده است. او همچنین از شرکتهایی که اداره می کرد ، اختلاس کرد.

مشکل دیگر خود بانک بود. در روزی که آن را افتتاح کرد ، وام دهندگان دیگر کشور را کوتوله کرد. در حال حاضر عظیم ، سپس بالون شد و در دو ماه اول خود تقریباً 2. 7 میلیون دلار وام جدید درآمد. Awash با اعتبار ، ساکنان فیلادلفیا و نیویورک از تب سوداگرانه گرفتار شدند. بازارهای قراردادهای فروش کوتاه و معاملات آتی افزایش یافته است. حدود 20 واگن در هفته بین دو شهر برای بهره برداری از فرصت های داوری حرکت می کنند.

جیترها در مارس 1792 آغاز شد. اتوبوس با پول سخت که از یادداشت های مقاله خود حمایت می کرد ، شروع به کار کرد. این میزان اعتبار را تقریباً به همان سرعت که آن را گسترش داده بود ، کاهش داد و وام ها بین پایان ژانویه و مارس 25 درصد کاهش یافت. با محکم تر شدن اعتبار ، دوئر و کابال او ، که اغلب برای بازپرداخت افراد قدیمی بدهی های جدیدی می گرفتند ، شروع به احساس خرج کردن کردند.

شایعات مربوط به مشکلات Duer ، همراه با سفت شدن اعتبار توسط اتوبوس ، بازارهای آمریکا را به تبار تیز فرستاد. قیمت بدهی های دولت ، سهام اتوبوس و سهام تعداد انگشت شماری از شرکت های معامله شده دیگر در طی دو هفته تقریباً 25 ٪ کاهش یافته است. تا 23 مارس دوئر در زندان بود. اما این مانع از آلودگی نشد و بنگاهها شروع به شکست کردند. با افزایش درد ، عصبانیت نیز همینطور شد. تعداد زیادی از سرمایه گذاران عصبانی ، زندان نیویورک را که در آن دوئر با استونز نگه داشته شده بود ، ضرب و شتم کردند.

همیلتون می دانست که چه چیزی در معرض خطر است. او دانشجوی تاریخ مالی ، او آگاه بود که سقوط فرانسه در سال 1720 سالها از سیستم مالی خود سرگرمی کرده است. و او می دانست که توماس جفرسون در انتظار بال است تا تمام آنچه را که ساخته بود از بین ببرد. پاسخ وی ، همانطور که در مقاله ای در سال 2007 توسط ریچارد سیلا از دانشگاه نیویورک توضیح داده شد ، اولین وثیقه بانکی آمریکا بود. همیلتون به بسیاری از جبهه ها حمله کرد: او از پول عمومی برای خرید اوراق قرضه فدرال و افزایش قیمت آنها استفاده کرد و به محافظت از بانک و دلالان که با قیمت های تورم خریداری کرده بودند ، کمک کرد. او پول نقد را به وام دهندگان مشکل دار تبدیل کرد. و او اطمینان داد كه بانكهای دارای وثیقه می توانند به همان اندازه كه می خواستند وام بگیرند ، با مجازات 7 ٪ (سپس سقف ربا).

حتی در حالی که این دارو در حال اجرا بود ، استدلال در مورد چگونگی جلوگیری از رکودهای آینده. همه موافقت کردند که امور مالی بیش از حد ناخوشایند شده است. قانونگذاران به دنبال محافظت از آماتورهای ساده لوح در برابر سرمایه گذاری های پرخطر ، به دنبال ممنوعیت های صریح و آشکار بودند ، با قوانینی که در آوریل 1792 در نیویورک به تصویب رسیدند و تجارت معاملات آتی عمومی را به تصویب رساندند. در پاسخ به این آیین نامه تهاجمی ، گروهی از 24 معامله گر در وال استریت - زیر یک درخت دکمه چوب ، داستان می روند - برای راه اندازی باشگاه تجارت خصوصی خود. آن گروه پیشرو بورس اوراق بهادار نیویورک بود.

وثیقه همیلتون درخشان کار کرد. با اعتماد به نفس ترمیم شد ، امور مالی شکوفا شد. در طی نیم قرن نیویورک یک ابرقدرت مالی بود: تعداد بانک ها و بازارها ، مانند تولید ناخالص داخلی. اما نجات نیز کار دیگری انجام داده بود. همیلتون با وثیقه سیستم بانکی ، سابقه ای را تعیین کرده بود. بحران های بعدی باعث شد که سیستم مالی به طور پیوسته به حمایت دولت متکی شود.

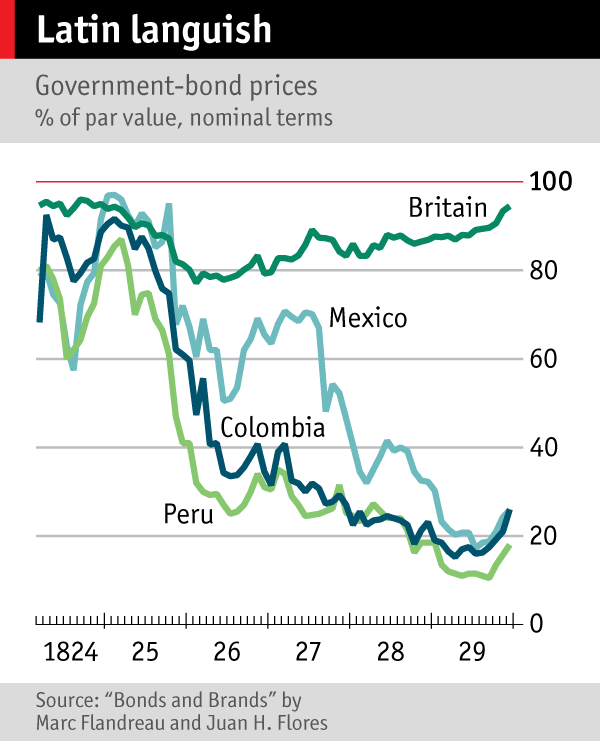

1825: اولین بحران در حال ظهور بازار

بحران ها همیشه با یک امید جدید شروع می شوند. در دهه 1820 هیجان بیش از کشورهای تازه مستقل آمریکای لاتین بود که از اسپانیا آزاد شده بودند. سرمایه گذاران به ویژه در انگلیس علاقه مند بودند که در آن زمان رونق می گرفتند و دارای قدرت خاصی بودند. ولز منبع مواد اولیه ، برش 3 متر تن زغال سنگ در سال و ارسال آهن خوک در سراسر جهان بود. منچستر در حال تبدیل شدن به اولین شهر صنعتی جهان بود و ورودی های خام را در کالاهای با ارزش بالاتر مانند مواد شیمیایی و ماشین آلات تصفیه می کرد. تولید صنعتی بین سالهای 1820 تا 1825 34 درصد رشد داشته است.

در نتیجه ، بریتانیایی های غنی از پول نقد در جایی می خواستند سرمایه خود را سرمایه گذاری کنند. با توجه به جنگهای ناپلئونی اخیر ، اوراق قرضه دولتی در عرضه فراوان بود ، اما با توجه به اینکه خصومت بیش از حد (و خطرات پایین تر) وجود داشت ، این مبدل توانست نرخ خود را کاهش دهد. بازپرداخت 5 ٪ پرداخت شده به بدهی دولت در سال 1822 در سال 1824 به 3. 3 ٪ کاهش یافته است. با تورم در حدود 1 ٪ بین سالهای 1820 و 1825 گیلت ها فقط به صورت واقعی بازده متوسطی را ارائه می دادند. آنها ایمن بودند اما کسل کننده بودند.

خوشبختانه سرمایه گذاران میزبان گزینه های جدید عجیب و غریب بودند. تا دهه 1820 لندن آمستردام را به عنوان قطب اصلی مالی اروپا آواره کرد و به سرعت به مکانی تبدیل شد که دولت های خارجی به دنبال بودجه بودند. ظهور بازار جدید اوراق بهادار جهانی فوق العاده سریع بود. در سال 1820 فقط یک پیوند خارجی در بازار لندن وجود داشت. تا سال 1826 23 بدهی صادر شده توسط روسیه ، پروس و دانمارک به خوبی پرداخت شد و به دست آمد.

اما سرمایه گذاری های واقعاً هیجان انگیز در دنیای جدید بودند. امپراتوری فرو ریخته اسپانیا ، مستعمرات سابق را آزاد کرده بود تا به عنوان ملل مستقل راه اندازی شوند. بین سالهای 1822 و 1825 کلمبیا ، شیلی ، پرو ، مکزیک و گواتمالا با موفقیت اوراق قرضه به ارزش 21 میلیون پوند (2. 8 میلیارد دلار قیمت امروز) را در لندن فروختند. و روش های دیگری برای پول نقد وجود داشت: سهام شرکت های معدن انگلیس که قصد داشتند جهان جدید را کشف کنند ، محبوب بود. قیمت سهم یکی از آنها ، آنگلو مکزیکی ، از 33 پوند به 158 پوند در یک ماه رسید.

مشکل بزرگ این همه ساده بود: فاصله. برای رسیدن به آمریکای جنوبی و بازگشت در شش ماه خوب بود ، بنابراین معاملات بر اساس اطلاعاتی که در بهترین حالت خراشیده بودند ، انجام شد. بارزترین نمونه اوراق قرضه "پویا" بود که توسط گرگور مک گرگور به نمایندگی از کشور جدیدی که در واقع وجود نداشت ، فروخته شد. این کلاهبرداری تکان دهنده نشانه پوسیدگی عمیق تر بود. سرمایه گذاران چک های مناسب را انجام نمی دادند. بخش عمده ای از اطلاعات مربوط به کشورهای جدید از روزنامه نگاران پرداخت شده برای ارتقاء آنها آمده است. پس اندازهای باهوش تر سؤالات سختگیرانه تری می پرسیدند: مکزیک و کلمبیا در واقع کشورهای واقعی بودند ، اما فقط سیستم های مالیاتی احتیاطی داشتند ، بنابراین آنها شانس کمی برای جمع آوری پول برای پرداخت سود بدهی جدید خود نداشتند.

سرمایه گذاران همچنین فرضیات عجیب و غریب را انجام می دادند. همه می دانستند که رقابت با اسپانیا به این معنی است که دولت انگلیس از استقلال آمریکای لاتین حمایت می کند. اما پولی که مردان قدم دیگری برداشتند. از آنجا که دشمن مادرید دوست لندن بود ، آنها استدلال می کردند ، کشورهای جدید مطمئناً می توانند به دلیل حمایت مالی به انگلیس تکیه دهند. با وجود این پشت صحنه ، اوراق قرضه مکزیکی و کلمبیا ، که 6 ٪ پرداخت می کردند ، کمی خطرناک تر از 3 ٪ از طلای انگلیس به نظر می رسید. تصمیم گیری برای خرید ساده بود.

اما هیچ پشتیبانی انگلیس از این کشورهای جدید وجود نخواهد داشت. در تابستان سال 1823 مشخص شد که اسپانیا در آستانه پیش فرض است. با گسترش اضطراب ، قیمت اوراق قرضه شروع به کاهش می کند. تحقیقات مارک فلاندرو از انستیتوی فارغ التحصیل ژنو و خوان فلورس از دانشگاه ژنو نشان می دهد که تا پایان سال 1825 اوراق قرضه پرو به 40 ٪ از ارزش چهره آنها کاهش یافته است ، و دیگران از آنها پایین می آیند.

بانک های انگلیس ، در معرض بدهی و شرکت های معدن ، به سختی مورد اصابت قرار گرفتند. سپرده گذاران شروع به تلاش برای پول نقد کردند: تا دسامبر 1825 اداره بانکی صورت گرفت. بانک مرکزی انگلیس برای تأمین وثیقه و مستقیماً به بنگاهها با وثیقه ای که Bagehot بعداً الگویی برای بانکداری مرکزی در حالت بحران در نظر گرفت ، تأمین کرد. با وجود این بسیاری از بانک ها قادر به پاسخگویی به خواسته های سپرده گذاران نبودند. در سال 1826 بیش از 10 ٪ از بانک های انگلیس و ولز شکست خوردند. پاسخ انگلیس به این تصادف باعث تغییر شکل بانکداری می شود.

نکته قابل توجه در مورد بحران سال 1825 ، واگرایی شدید در دیدگاه هایی که باید در مورد آن انجام شود ، بود. برخی از شیب سرمایه گذاران را مقصر دانستند: آنها در بدهی کشورهای ناشناخته سرمایه گذاری کرده بودند ، یا در لباس های معدن تنظیم شده برای کشف کشورهایی که حاوی سنگ معدن نبودند. یک واکنش طبیعی به این بحران در حال نوظهور ممکن است این باشد که سرمایه گذاران قبل از قرار دادن پول ، چک های مناسب را انجام دهند.

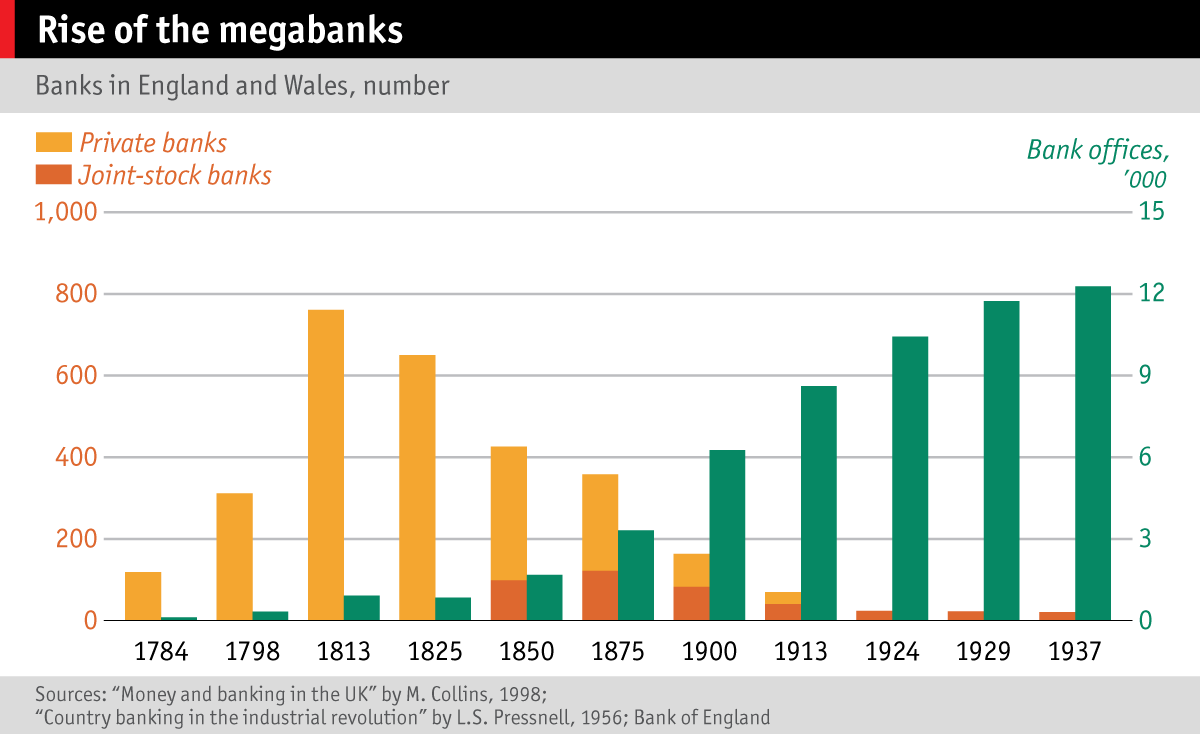

اما روسای مالی انگلیس ، از جمله بانک انگلیس ، به جای آن بانک ها را مقصر دانستند. مشارکتهای خصوصی کوچک شبیه به خانه های مدرن سهام خصوصی ، آنها متهم شدند که حباب سوداگرانه را با وام های آرامش بخشیدند. قوانین بانکی در آن زمان مشخص می کرد که حداکثر شش شریک می توانند سهام خود را تأمین کنند ، که تضمین می کرد که بانک ها بی شمار اما کوچک هستند. اگر آنها فقط بزرگتر بودند ، این استدلال می شد ، آنها می توانستند به اندازه کافی برای زنده ماندن از نیم تنه اجتناب ناپذیر زنده بمانند.

کمیته های وست مینستر و خیابان Threadneedle با توجه به آنچه باید انجام دهید ، به سمت شمال به اسکاتلند نگاه می کردند. بانک های آن وام دهندگان "سهام مشترک" بودند که می توانند به همان اندازه شرکای خود را داشته باشند و به هر کسی که آن را خریداری می کند ، سهام خود را صادر می کند. وام دهندگان اسکاتلندی در بحران بسیار بهتر شده بودند. پارلمان یک قانون جدید بانکی را تصویب کرد که در سال 1826 از این مجموعه کپی می کرد. انگلیس در حال حاضر قطب جهانی اوراق قرضه بود. با برداشتن محدودیت های مالکیت ، بانک هایی مانند National Province ، که اکنون بخشی از RBS است ، شروع به کار با رقبای خود کردند ، روندی که از آن زمان تاکنون ادامه داشته است.

تغییر در بانکداری سهام مشترک لحظه ای تلخ در تاریخ مالی انگلیس است. این افراد فراز و نشیب های بزرگی داشت: اجداد مگابانک مدرن متولد شده بودند ، و انگلیس به یک رهبر جهانی در بانکداری و همچنین اوراق قرضه تبدیل شد. اما زنجیره ای طولانی از ادغام که باعث شده است توضیح می دهد که چرا RBS به بزرگترین بانک جهان تبدیل شد - و در سال 2009 بزرگترین مورد شکست. امروز چهار بانک بزرگ انگلیس حدود 75 ٪ از سپرده های این کشور را در خود جای داده اند و عدم موفقیت هر یک از آنها هنوز هم خطر سیستمیک برای اقتصاد ایجاد می کند.

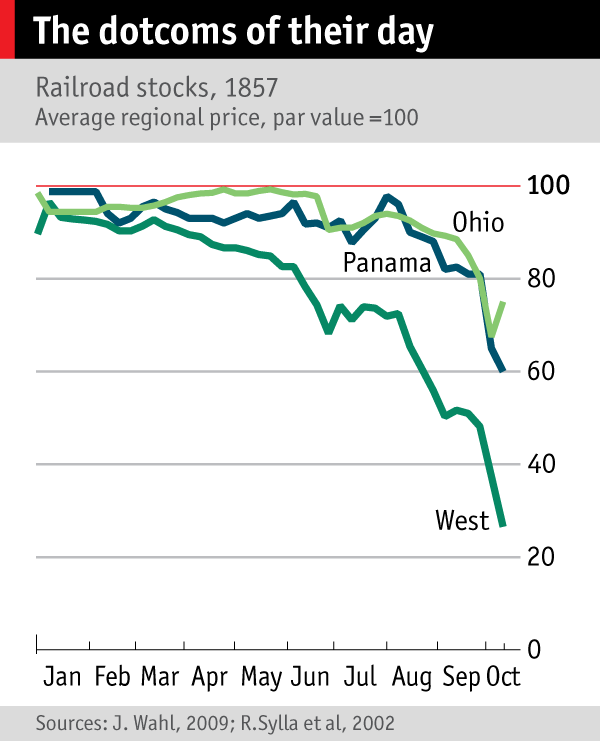

1857: وحشت جهانی می شود

تا اواسط قرن نوزدهم جهان به بحران های مالی عادت می کرد. به نظر می رسید انگلیس بر اساس یک قانون یک تکه در هر دنباله فعالیت می کند: بحران 1825-26 در سال 1837 و 1847 به دنبال وحشت بود. برای کسانی که از این الگوی آگاه هستند ، تصادف 1857 به نظر می رسید بیشتر از همین موارد است. اما این بار اوضاع متفاوت بود. شوک در میانه غربی آمریکا در سراسر کشور پاره شد و از نیویورک به لیورپول و گلاسکو و سپس لندن پرید. از آنجا منجر به تصادفات در پاریس ، هامبورگ ، کپنهاگ و وین شد. فروپاشی مالی صرفاً منظم نبود - اکنون آنها نیز جهانی بودند.

بر روی سطح ، انگلیس در دهه 1850 خوب عمل می کرد. صادرات به سایر نقاط جهان رونق داشت و منابع با اکتشافات طلا در استرالیا افزایش یافت. اما در زیر سطح دو تغییر بزرگ اتفاق افتاد. آنها با هم آنچه را که این روزنامه ، در سال 1857 می نویسد ، ایجاد می کنند "یک بحران شدیدتر و گسترده تر از هر چیزی که پیش از آن بود".

اولین تغییر بزرگ این بود که یک شبکه از پیوندهای اقتصادی جدید شکل گرفته است. تا حدودی ، آنها به تجارت رفتند. در سال 1857 آمریکا در حال کسری 25 میلیون دلار در حساب فعلی بود که انگلیس و مستعمرات آن به عنوان شرکای اصلی تجاری خود بودند. آمریکایی ها کالاهای بیشتری را نسبت به فروخته شده خریداری کردند ، در حالی که انگلیس دارایی های آمریکایی را برای تأمین بودجه خریداری می کند ، دقیقاً همانطور که امروز چین انجام می دهد. در اواسط دهه 1850 انگلیس حدود 80 میلیون دلار در سهام و اوراق قرضه آمریکا داشت.

شرکت های راه آهن یک سرمایه گذاری محبوب بودند. سهام شرکتهای راه آهن آمریکایی مانند ایلینویز مرکزی و فیلادلفیا و ریدینگ آنقدر توسط سرمایه گذاران انگلیسی برگزار شد که انگلیسی ها روی تابلوهای خود نشسته بودند. اینکه درآمد آنها ارزشهای آنها را توجیه نمی کند ، اهمیتی ندارد: آنها شرط بندی برای رشد آینده بودند.

دومین تغییر بزرگ ، پشت سر هم نوآوری مالی بود. از آنجا که بانک های سهام مشترک تهاجمی انگلیس رقبا را به خود جلب می کردند ، سپرده ها بین سالهای 1847 و 1857 تقریباً 400 ٪ رشد داشتند. و نوع جدیدی از وام دهنده-خانه تخفیف-در لندن قارچ بود. این لباس ها به عنوان واسطه شروع به کار کردند و سرمایه گذاران را با بنگاه هایی که به پول نقد نیاز داشتند ، مطابقت داد. اما در حالی که امور مالی خانه های تخفیف را به وجود آورد ، و با این قول که می تواند به خواست خود پس گرفته شود ، پول نقد سرمایه گذاران را به دست آورد و شکار شرکت ها را به آنها شکار کرد. به طور خلاصه ، آنها به جز نام بانک بودند.

رقابت شدید بود. از آنجا که بانک های سهام مشترک به سپرده گذاران پرداخت می کردند ، نرخ بانک مرکزی انگلیس کمتر از یک درصد امتیاز ، هرگونه تخفیف خانه ای که کمتر از این پرداخت می شود ، در جذب بودجه ناکام است. اما از آنجا که بانک مرکزی نیز یک وام دهنده فعال بود و بهترین قبض ها را تخفیف می داد ، نرخ آن کلاهبرداری را برای آنچه خانه های تخفیف می توانند وام گیرندگان را شارژ کنند ، قرار می دهد. با تنها یک درصد امتیاز برای بازی ، خانه های تخفیف باید لاغر باشند. از آنجا که پول نقد به صفر پرداخت می کرد ، آنها ذخایر خود را نزدیک به صفر کاهش دادند و با تکیه بر این واقعیت که همیشه می توانند در صورت مواجهه با برداشت های بزرگ سپرده گذار ، از بانک انگلیس وام بگیرند. سرمایه داران جدید لندن که به طور چند ساله با فشار روبرو شدند ، بافرهای سرمایه خود را از بین بردند.

در همین حال ، در آمریکا ، ادوارد لودلو ، مدیر زندگی اوهایو ، یک شرکت بیمه ، در تب ریلی گرفتار شد. خطوط جدیدی برای پیوند شهرهای شرقی با شهرهای مرزی جدید ساخته شده است. بسیاری از آنها سرمایه گذاری زیادی کردند اما لودلو همه را وارد کرد و شرط بندی 3 میلیون دلار از 48 میلیون دلار اوهایو زندگی برای شرکتهای راه آهن داشت. یک سرمایه گذاری به تنهایی ، در خط کلیولند و پیتسبورگ ، یک چهارم سرمایه بیمه گر را به خود اختصاص داد.

در اواخر بهار 1857 ، سهام راه آهن شروع به کاهش کرد. زندگی اوهایو ، بسیار اهرم و بیش از حد در معرض دید ، سریعتر سقوط کرد و در 24 اوت شکست خورد. به عنوان تحقیقات توسط چارلز کالومیریس از دانشگاه کلمبیا و لری شوویکارت از دانشگاه دیتون نشان می دهد ، مشکلات به سمت شرق گسترش می یابد و کارگزاران سهام را که در راه آهن سرمایه گذاری کرده بودند ، پایین می آورد. هنگامی که بانک ها سهام خود را رها کردند ، قیمت ها بیشتر شد و ضرر و زیان را بزرگ می کند. تا 13 اکتبر وال استریت مملو از سپرده گذاران بود که خواستار پول خود بودند. بانک ها از تبدیل سپرده ها به ارز خودداری کردند. سیستم مالی آمریکا شکست خورده بود.

از آنجا که دومینوهای مالی همچنان سرنگون شدند ، اولین شهرهای انگلیس که رنج می برد ، گلاسکو و لیورپول بودند. بازرگانانی که با شرکت های آمریکایی معامله می کردند ، از ماه اکتبر شروع به شکست کردند. پیوندهای مالی مستقیم نیز وجود داشت. دنیستون ، کراس و شرکت ، یک بانک آمریکایی که شعبه هایی در لیورپول ، گلاسکو ، نیویورک و نیواورلئان داشت ، در تاریخ 7 نوامبر فرو ریخت و با آن بانک غربی اسکاتلند را به دست گرفت. این باعث شد تا بحران انگلیس سیستمیک: این بانک 98 شعبه داشته و 5 میلیون پوند سپرده نگه داشته است."وحشت وحشی" وجود داشت که سربازان لازم برای آرام کردن جمعیت بودند.

خانه های تخفیف مشکل را بزرگ کردند. آنها به یک منبع حیاتی اعتبار برای شرکت ها تبدیل شده بودند. اما سرمایه گذاران نسبت به ترازنامه های خود مشکوک بودند. آنها حق داشتند: یکی از 10،000 پوند سرمایه که از وام های خطرناک 900،000 پوند حمایت می کند ، گزارش داد ، یک نسبت اهرم که حتی زیاده روی مدرن را نیز ضرب می کند. با شکست خانه های تخفیف ، شرکت های عادی نیز چنین کردند. در سه ماه گذشته 1857 135 ورشکستگی وجود داشت که سرمایه گذار سرمایه گذار 42 میلیون پوند را از بین برد. شاخکهای اقتصادی و مالی دور بریتانیا به معنای این امر باعث وحشت در سراسر اروپا شد.

و همچنین جهانی بودن ، تصادف 1857 در ابتدا مشخص شد: تشخیص اینکه شبکه های ایمنی مالی می توانند ریسک بیش از حد ایجاد کنند. خانه های تخفیف به شکلی خطرناک عمل کرده بودند ، و تا حدودی دارایی های نقدینگی و بافر سرمایه کوچک را در اختیار داشتند زیرا می دانستند که همیشه می توانند از بانک انگلیس وام بگیرند. از این امر ناراضی است ، این بانک سیاست های خود را در سال 1858 تغییر داد. خانه های تخفیف دیگر نمی توانند با هوی و هوس وام بگیرند. آنها باید به جای تکیه بر بانک مرکزی به عنوان پشت صحنه ، خود بیمه کنند و ذخایر نقدی خود را حفظ کنند. این مرحله ، بحران 1857 را به عنوان نمونه ای کاملاً نادر از دولت که سعی در پشتیبانی از آن دارد ، ایجاد کرد. همچنین نشان می دهد که یارانه های برش غیرقانونی چگونه می توانند باشند.

به نظر می رسید که بانک مرکزی انگلیس به هر روشی که خانه های تخفیف به آن اعتماد کرده اند ، "وسواس" شده اند و به اصلاحات آن هجوم آورده اند. اقتصاددان فکر می کرد که سیاست وام دهی سخت تر آن غیرقانونی است: ما استدلال کردیم که تصمیمات باید به جای استفاده از ممنوعیت های پتو ، به صورت موردی اتخاذ شود. برخی دیگر تصور می کردند که بانک مرکزی فاقد اعتبار است ، زیرا هرگز اجازه نمی دهد یک خانه تخفیف بزرگ شکست بخورد. آنها اشتباه می کردند. در سال 1866 Overend & Guey ، در آن زمان یک وام دهنده عظیم ، به پول نقد اضطراری احتیاج داشت. بانک انگلیس از نجات آن خودداری کرد و سهامداران خود را از بین برد. سپس انگلیس از 50 سال آرامش مالی برخوردار بود ، واقعیتی که برخی از مورخان به آن توجه می کردند به دلیل احتیاط یک بخش بانکی که از خطر اخلاقی محروم شده بود.

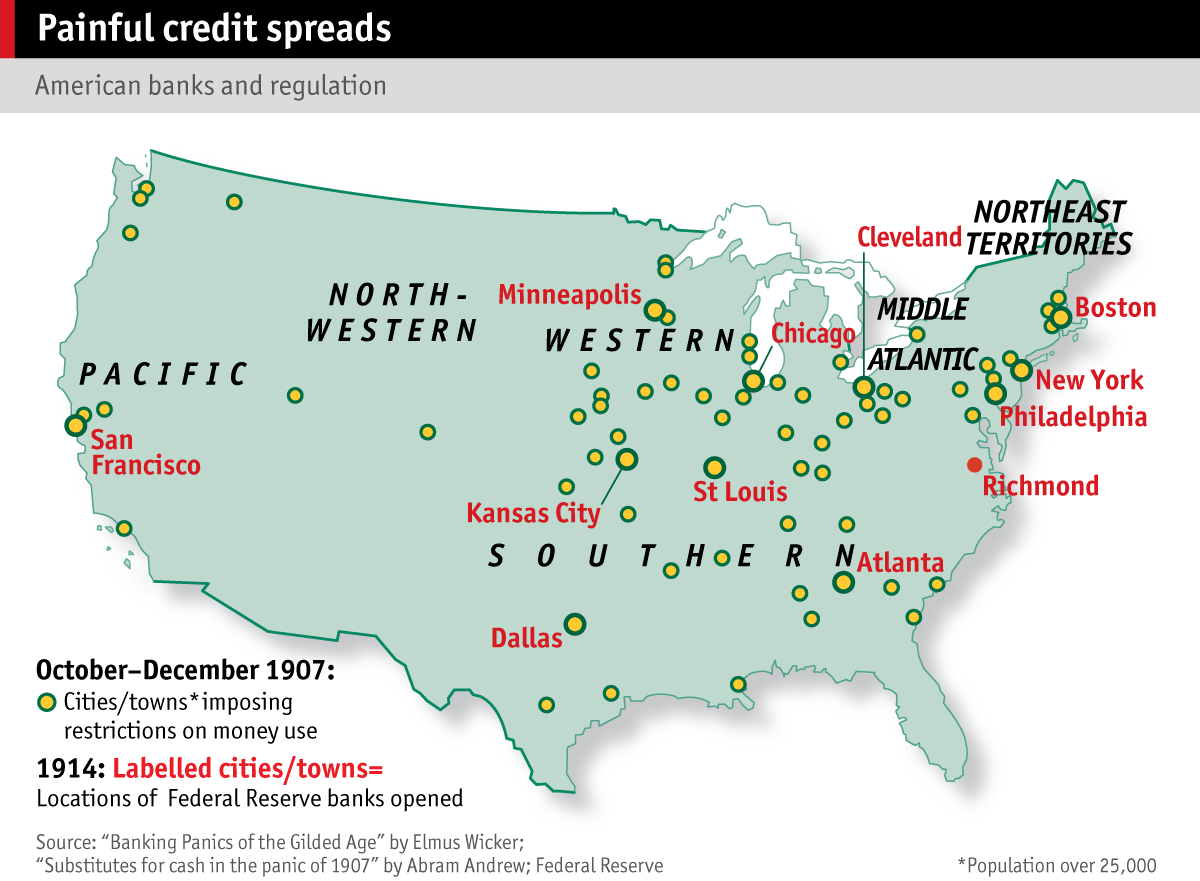

1907: پول اضطراری

با طلوع قرن بیستم آمریکا و انگلیس رویکردهای بسیار متفاوتی نسبت به بانکداری داشتند. بانک مرکزی انگلیس قدرتمند بود ، نظارت بر یک سیستم بانکی که به طراحی کمک کرده بود. آمریکا مقابل قطبی بود. اتوبوس همیلتون در سال 1811 بسته شده بود و جایگزینی آن ، درست در گوشه و کنار در فیلادلفیا ، در سال 1836 تعطیل شد. یک سیستم اتمی و غیر متمرکز توسعه یافته است. آمریکایی ها فکر می کردند که بانک ها می توانند از خود مراقبت کنند - تا زمان بحران سال 1907.

عدم وجود وام دهنده آخرین راه حل مطمئناً گسترش بانکداری را به خود جلب نکرده است. دوره پس از جنگ داخلی شاهد انفجار در تعداد بانک ها بود. تا سال 1907 آمریکا 22،000 بانک داشت - برای هر 4000 نفر. در بیشتر شهرها ، انتخاب بانکهای محلی یا وام دهندگان دولتی وجود داشت.

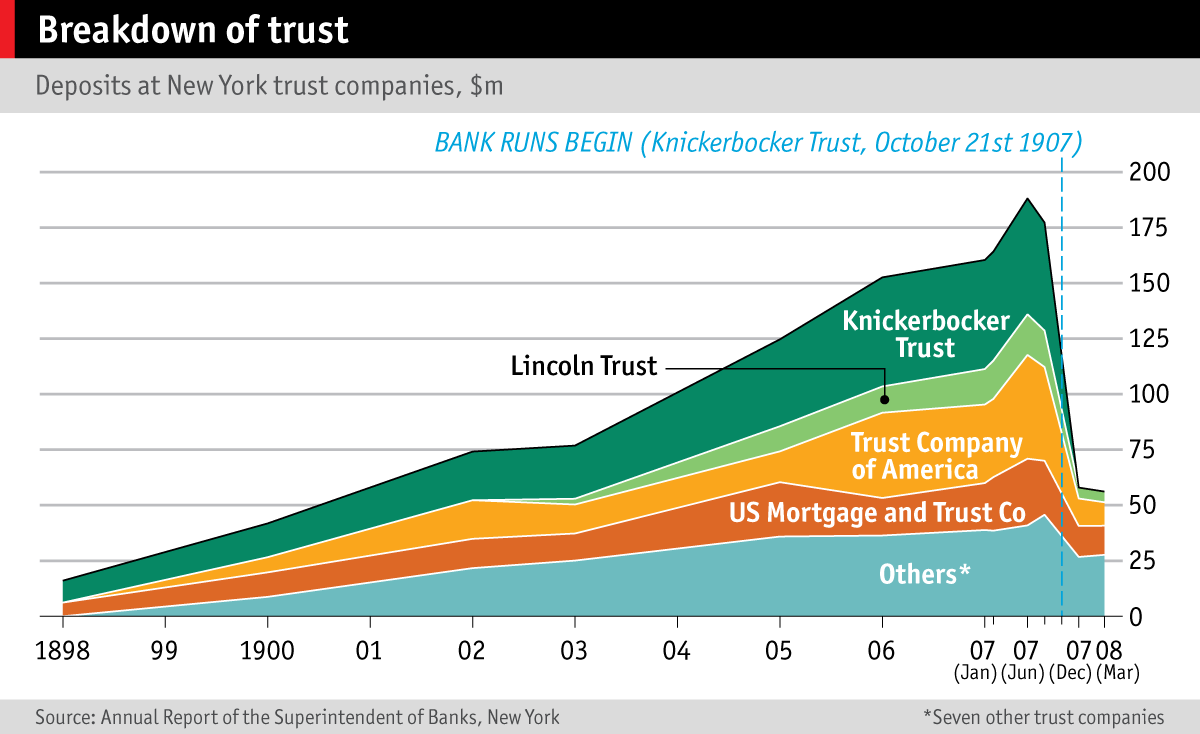

با وجود همه این گزینه ها ، سرمایه گذاران متروپولیتن زرنگ و دانا تمایل داشتند به جای دیگری بروند - به شرکت های اعتماد. این لباس ها در اوایل دهه 1890 ظاهر شدند تا به عنوان "معتمد" عمل کنند و سرمایه گذاری مشتریان خود را در اوراق قرضه و سهام نگه داشتند. تا سال 1907 آنها این نقش SafeHouse را با فعالیت های خطرناک تر ترکیب می کردند: تحریر و توزیع سهام ، و مالکیت و مدیریت املاک و راه آهن. آنها همچنین سپرده گرفتند. به طور خلاصه شرکت های اعتماد به بانک تبدیل شده بودند.

و آنها در حال رونق بودند. در مقایسه با بانک های معمولی ، آنها در دارایی های Spicier سرمایه گذاری کردند و به آرامی تنظیم شدند. در حالی که بانک ها مجبور بودند 25 ٪ از دارایی های خود را به عنوان پول نقد (در صورت تقاضای ناگهانی سپرده گذار) در اختیار داشته باشند ، اما اعتماد 5 ٪ با حداقل 5 ٪ روبرو بودند. آنها قادر به پرداخت نرخ بهره بالاتری به سپرده گذاران بودند ، آنها به مکانی مورد علاقه برای پارک کردن مبالغ زیاد تبدیل شدند. تا سال 1907 آنها تقریباً به اندازه بانکهای ملی بزرگ بودند و در ده سال نزدیک به 250 درصد رشد داشتند.

آمریکا نیز وزوز می کرد. بین سالهای 1896 و 1906 میانگین رشد سالانه آن تقریباً 5 ٪ بود. این فوق العاده بود ، با توجه به اینکه آمریکا با فاجعه ای مانند آتش سوزی بالتیمور در سال 1904 و زلزله سانفرانسیسکو در سال 1906 روبرو شد که به تنهایی حدود 2 ٪ از تولید ناخالص داخلی را از بین برد. ممکن است فکر کنید همه آمریکایی ها سپاسگزار بودند که همه چیز در مسیر باقی مانده است.

اما دو کلاهبردار حریص - آگوستوس هاینز و چارلز مورس - بیشتر به عنوان یک مقاله در سال 1990 توسط الیس تالمن ، اقتصاددانان فدرال رزرو و جان مون ، بیشتر حاضر شدند. این دو بانکدار در تلاش برای گوشه گیری از بازار در سهام شرکت یونایتد ، مبالغ گسترده ای را وام گرفته و اختلاس کرده بودند. اما اقتصاد در سال 1907 کمی کاهش یافت و باعث کاهش قیمت مواد اولیه از جمله فلزات شد. سهام یونایتد مس پاسخ داد. با سقوط قیمت سهام آنها هاینز و مورس با ضرر و زیان با اهرم عظیم آنها روبرو شد. برای پیشبرد بازار ، آنها شروع به ضربه زدن به وجوه از بانکهایی که اداره می کردند. این مشکل را برای میزبان وام دهندگان کوچکتر ایجاد کرد و باعث ایجاد زنجیره ای از ضررها شد که در نهایت یک شرکت اعتماد ، "Knickerbocker Trust" را در آغوش گرفت.

یک مورد علاقه منهتن که در گوشه خیابان 34 و خیابان 5 واقع شده است ، سپرده های آن از 10 میلیون دلار در سال 1897 به بیش از 60 میلیون دلار در سال 1907 افزایش یافته است و آن را به سومین اعتماد بزرگ در آمریکا تبدیل کرده است. ستون های Corinthian آن حتی در کنار همسایه خود ، والدورف آستوریا ایستاده بودند. مرمر بیرونی از ورمونت بود. مرمر داخلی از نروژ بود. این تصویری از ثروت و استحکام بود.

با این حال ، صبح روز 22 اکتبر ، Knickerbocker نیز ممکن است یک قلع قلع باشد. هنگامی که خبرهایی مبنی بر گرفتار شدن در مسیری مالی Heinze-Morse ، سپرده گذاران در خیابان خواستار پول نقد شدند. Knickerbocker در کمتر از یک روز 8 میلیون دلار پرداخت کرد ، اما مجبور شد برخی از خواسته ها را امتناع کند و به سایر امانت ها پرداخت. شرکت Trust of America بعدی بود که از یک سپرده گذار رنج می برد و پس از آن لینکلن Trust. برخی از نیویورکی ها هنگام سرنگونی ، پول نقد را از یک اعتماد به دیگری منتقل کردند. وقتی مشخص شد که سیستم مالی ناامن است ، آمریکایی ها شروع به جمع آوری پول نقد در خانه کردند.

مدتی به نظر می رسید که این بحران می تواند در جوانه بخورد. از این گذشته ، کندی اقتصادی اندک بود ، با تولید ناخالص داخلی هنوز در سال 1907 1. 9 ٪ در حال رشد است. با گسترش وحشت و نرخ بهره به 125 ٪ افزایش یافت ، مورگان قدم برداشت و استخرهای پول نقد را برای کمک به سهولت در کرنش برگزار کرد. در یک لحظه او کل جامعه بانکی نیویورک را در کتابخانه خود قفل کرد تا اینکه یک صندوق وثیقه 25 میلیون دلاری توافق نشده باشد.

اما این کافی نبود. سپرده گذاران در سراسر کشور در بانکهای خود شروع به کار کردند. ایالت ها با سنجش فروپاشی قریب الوقوع ، تعطیلات اضطراری را اعلام کردند. آنهایی که برداشت محدود باز داشتند. با وجود اقتصاد قوی ، این تصادف در نیویورک منجر به کمبود پول در سراسر کشور شد. این تجارت سخت بود ، و تولید ملی بین سالهای 1907 و 1908 11 درصد حیرت انگیز را کاهش داد.

با مناقصه قانونی ، گزینه های کمیاب به سرعت به وجود آمد. در نزدیکی نیمی از شهرها و شهرهای بزرگ آمریکا ، جایگزین های نقدی شروع به گردش کردند. این موارد شامل چک ها و IOU های با ابعاد کوچک است که توسط بانک ها نوشته شده است. ارزش کل این پول نقد اضطراری در بخش خصوصی-همه غیرقانونی-حدود 500 میلیون دلار ، بسیار بزرگتر از وثیقه مورگان بود. این ترفند را انجام داد و تا سال 1909 اقتصاد آمریکا دوباره در حال رشد بود.

اولین پیشنهادات برای اصلاحات به طور طبیعی ناشی از کمبود پول است. طرحی با 500 میلیون دلار پول رسمی اضطراری به سرعت در کنار هم قرار گرفت. اما برنامه پول اضطراری تأثیر بسیار طولانی تری داشت. قوانین جدید ارزی شامل یک بند برای راه اندازی کمیته - کمیسیون ملی پول - است که در مورد نحوه کار پول آمریکا بحث می کند. NMC به مدت چهار سال نشست و شواهدی را از سراسر جهان در مورد چگونگی تغییر شکل مجدد سیستم بررسی کرد. نتیجه گرفت که یک وام دهنده مناسب از آخرین راه حل مورد نیاز است. نتیجه قانون فدرال رزرو در سال 1913 بود که سومین بانک مرکزی آمریکا را در دسامبر همان سال تأسیس کرد. هامیلتون پس از همه به شدت راه خود را گرفت.

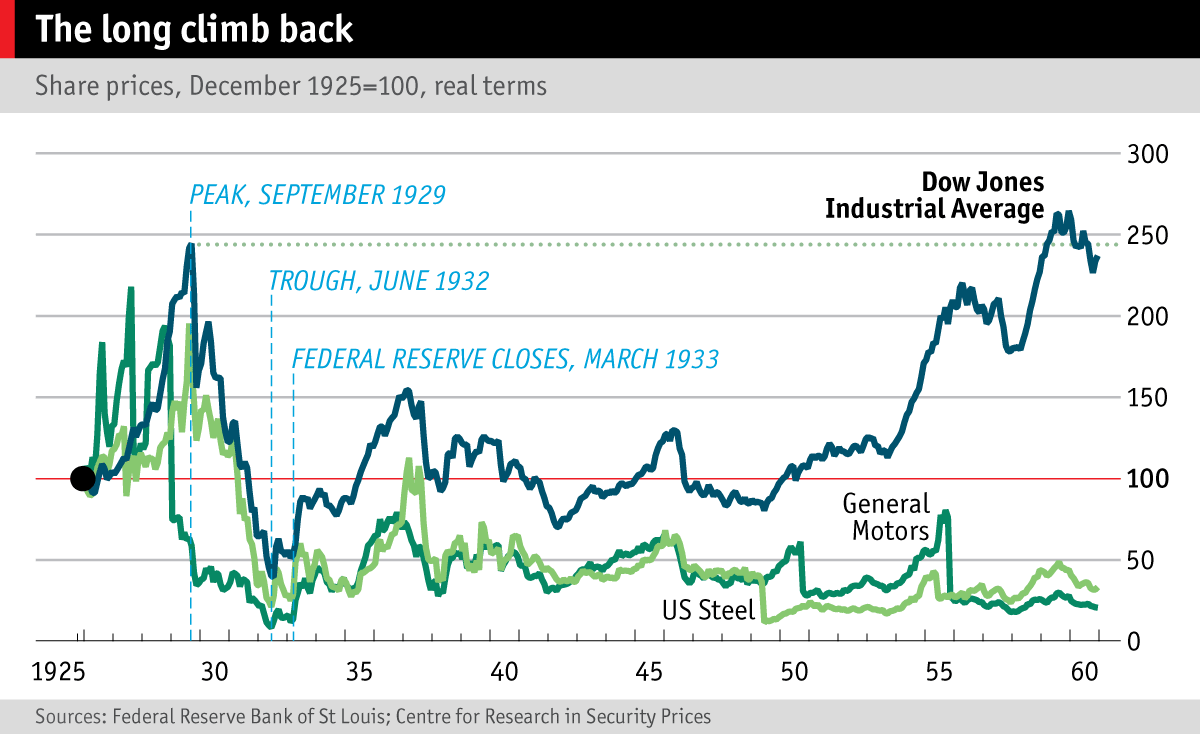

1929-33: بزرگ

تا آستانه رکود سال 1929 - بدترین آمریكا كه تا به حال با آن روبرو شده است - این چیزها گلگون بود. اتومبیل ها و ساخت و سازها در دهه 1920 رونق گرفتند و مشاغل محکم در هر دو صنایع به بالا بردن دستمزد و مصرف کمک کردند. فورد روزانه 9000 اتومبیل T مدل T خود را می ساخت و هزینه های خانه های جدید در سال 1925 به 5 میلیارد دلار رسید. در این راه برآمدگی هایی وجود داشت (1923 و 1926 شاهد کندی بود) اما حرکت قوی بود.

بانک ها نیز خوب به نظر می رسید. تا سال 1929 ، ترازنامه های ترکیبی 25،000 وام دهنده آمریکا 60 میلیارد دلار بودند. دارایی هایی که آنها در اختیار داشتند محتاطانه به نظر می رسید: فقط 60 ٪ وام بودند که 15 ٪ آن به عنوان پول نقد نگه داشته می شدند. حتی 20 ٪ ساخته شده توسط اوراق بهادار سرمایه گذاری معقول به نظر می رسید: سهم شیر از هلدینگ اوراق قرضه بود که اوراق قرضه دولت فوق العاده ایمن بیش از نیمی را تشکیل می داد. با داشتن دارایی با چنین کیفیت بالا ، بانک ها به بافر سرمایه اجازه می دادند که آنها را از ضرر تا کم شدن محافظت کنند.

اما همانطور که دهه 1920 در فدرال رزرو جوان پوشید ، با یک معضل روبرو شد: قیمت سهام و قیمت های موجود در مغازه ها در جهت های مخالف شروع به حرکت کرد. بازارها در حال رونق بودند و سهام شرکت هایی که از فن آوری های جدید - Radios ، Aluminim و Aeroplanes - به ویژه محبوب استفاده می کردند. اما تعداد کمی از این لباس های جدید سابقه پرداخت سود سهام را داشتند و سرمایه گذاران به این امید که همچنان به افزایش ارزش خود ادامه دهند ، به سهام خود می پردازند. در عین حال ، مشاغل مستقر با سقوط قیمت مصرف کننده ضعیف تر به نظر می رسیدند. برای مدتی معما - خواه برای افزایش نرخ بازارها ، یا کاهش آنها برای کمک به اقتصاد - برای فدرال فدراسیون ، پاراسانی کرد. در پایان ، ساعت های بازار برنده شدند و بانک مرکزی در سال 1928 نرخ ها را افزایش داد.

این یک خطای فاجعه بار بود. این افزایش ، از 3. 5 ٪ به 5 ٪ ، بسیار ناچیز بود تا تجمع بازار را نادیده بگیرد: قیمت سهام تا سپتامبر 1929 افزایش یافت و شاخص داو جونز به 381 رسید. اما به صنایع پرچم گذاری آمریکا آسیب رساند. در اواخر تابستان ، تولید صنعتی با نرخ سالانه 45 ٪ در حال کاهش بود. افزودن به مشکلات داخلی از خارج از کشور خبرهای بدی به وجود آمد. در ماه سپتامبر بورس اوراق بهادار لندن هنگامی که کلارنس هاتری ، سرمایه دار کلاهبردار ، دستگیر شد ، سقوط کرد. یک فروش در حال آمدن بود. این بسیار زیاد بود: طی دو روز ، 28 اکتبر و 29 ام ، داو نزدیک به 25 ٪ از دست داد. تا سیزدهم نوامبر در سال 198 بود و در دو ماه 45 درصد کاهش یافت.

بدتر آمدخرابی های بانکی در امواج رخ داد. اولین ، در سال 1930 ، با اداره بانکی در کشورهای کشاورزی مانند آرکانزاس ، ایلینویز و میسوری آغاز شد. در کل 1350 بانک در آن سال شکست خوردند. سپس موج دوم در آوریل 1931 به شیکاگو ، کلیولند و فیلادلفیا رسید. فشار خارجی باعث نگرانی های داخلی شد. هنگامی که انگلیس استاندارد طلا را ریخت ، نرخ ارز آن کاهش یافت و فشار را به صادرکنندگان آمریکایی وارد کرد. در اتریش و آلمان وحشت بانکی رخ داده است. با تبخیر اعتماد به نفس عمومی ، آمریکایی ها دوباره شروع به احتکار ارز کردند. یک کمپین خرید اوراق قرضه توسط فدرال رزرو ، فقط موقت موقت را به همراه داشت ، زیرا بانک های بازمانده از نظر بدی بودند.

این امر در فوریه 1933 مشخص شد. یک وحشت نهایی ، این بار ملی ، شروع به مجبور کردن تعطیلات بانکی اضطراری بیشتر کرد ، با وام دهندگان در نوادا ، آیووا ، لوئیزیانا و میشیگان اولین کسانی بودند که درهای خود را بستند. بانکهای داخلی در سپرده های بین بانکی که با وام دهندگان نیویورک قرار دارد ، فراخوانده شد و آنها را تنها در فوریه 1933 760 میلیون دلار محروم کرد. طبیعتاً بانکداران شهر به پشت صحنه جدید خود یعنی فدرال رزرو روی آوردند. اما غیرقابل تصور اتفاق افتاد. در تاریخ 4 مارس ، بانک مرکزی دقیقاً همان کاری را که برای جلوگیری از آن تنظیم شده بود انجام داد. از وام و تعطیل درهای خود امتناع ورزید. فدرال رزرو در مأموریت خود به عنوان منبع بودجه در همه موارد اضطراری عمل کرد. تعطیلات یک هفته ای بانکی در سراسر کشور فراخوانده شد.

این سیاهترین هفته در تاریک ترین دوره امور مالی آمریکا بود. تنظیم کننده ها کتاب های بانک ها را مورد بررسی قرار دادند ، و بیش از 2،000 بانک که در آن هفته بسته شدند ، دیگر هرگز باز نشدند. بعد از این کم ، همه چیز بهبود یافت. نزدیک به 11000 بانک بین سالهای 1929 تا 1933 شکست خورده بود و عرضه پول بیش از 30 ٪ کاهش یافته است. بیکاری ، فقط 3. 2 ٪ در آستانه بحران ، به بیش از 25 ٪ افزایش یافت. تا اوایل دهه 1940 به پایین ترین سطح قبلی خود برنگشت. بیش از 25 سال طول کشید تا داو اوج خود را در سال 1929 بازگو کند.

اصلاحات به وضوح مورد نیاز بود. اولین قدم برای ریسک کردن سیستم بود. در کوتاه مدت این کار از طریق تزریق گسترده سرمایه با عرضه عمومی انجام شد. افزایش 1 میلیارد دلاری - سوم از سهام موجود سیستم - بیش از 6000 از 14000 بانک باقیمانده بود. ریسک های آینده با قوانین جدید خنثی می شد ، قوانین شیشه ای استاگال که عملیات سهام را از وام های دنیوی تر جدا می کرد و به فدرال رزرو می داد تا به بانک هایی که مشتریان از اعتبار خود برای سرمایه گذاری استفاده می کردند ، تنظیم کنند.

یک نهاد جدید دولت برای مقابله با اداره های بانکی یک بار و برای همیشه تنظیم شده است: کمیسیون بیمه سپرده گذاری فدرال (FDIC) ، که در تاریخ 1 ژانویه سال 1934 تأسیس شد. با محافظت از 2500 دلار سپرده برای هر مشتری ، هدف آن کاهش هزینه های عدم موفقیت بانکی بود. محدود کردن ضررهای سپرده گذار از درآمد ، تأمین پول و قدرت خرید محافظت می کند. و از آنجا که سپرده گذاران می توانند به FDIC اعتماد کنند ، آنها با کوچکترین دست و پنجه نرم مالی در بانک ها صف نمی شوند.

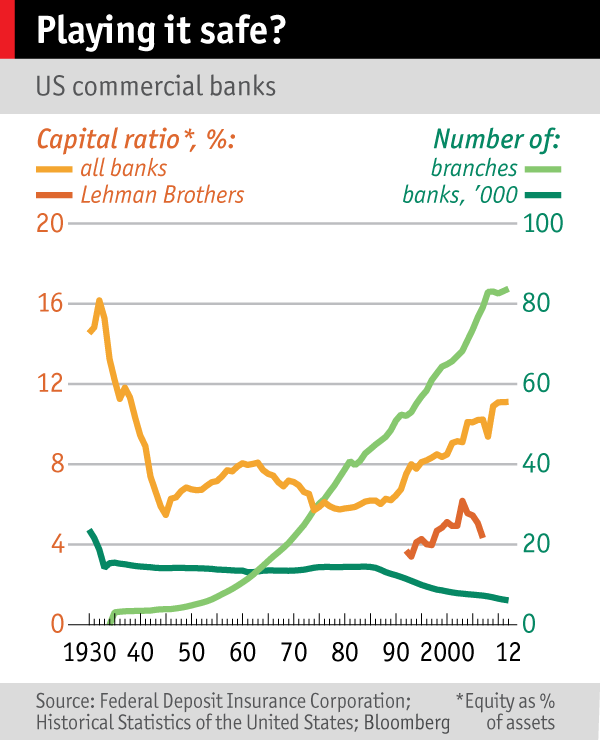

به نوعی ، درخشان کار کرد. بانکها به سرعت تبلیغات این واقعیت را که بیمه شده FDIC بودند ، شروع کردند و مشتریان آمدند تا سپرده ها را بدون ریسک ببینند. به مدت 70 سال ، اجرای بانکی به گذشته تبدیل شد. بانکها توانستند نقدینگی و بافرهای ارزشیابی را کاهش دهند ، که سال به سال سقوط کرد. یک سیستم ناکارآمد بیمه خود از بین رفت و جایگزین ریسک کم هزینه شد ، با بانک های مرکزی و بیمه سپرده به عنوان پشت صحنه.

با این حال این اصلاً چیزی نبود که همیلتون به آن امیدوار بود. او یک سیستم مالی را می خواست که دولت را با ثبات تر می کرد ، و بانک ها و بازارهایی که از بدهی های عمومی حمایت می کردند تا زیرساخت ها و هزینه های نظامی را با نرخ پایین بهره فراهم کنند. تا سال 1934 سیستم مخالف ایجاد شده بود: اکنون وظیفه دولت این بود که سیستم مالی پایدار باشد ، نه برعکس. با بارگذاری ریسک بر روی مالیات دهندگان ، تکامل مالی یارانه تحریف کننده در قلب سرمایه داری ایجاد کرده بود.

سرنوشت اخیر بزرگترین بانک های آمریکا و انگلیس هزینه واقعی این یارانه ها را نشان می دهد. در سال 2008 Citigroup و گروه RBS بسیار زیاد بودند ، با دارایی های ترکیبی نزدیک به 6 تریلیون دلار ، بیشتر از تولید ناخالص داخلی ترکیبی 150 کشور کوچک جهان. بافرهای سرمایه آنها کوچک بود. هنگامی که آنها از پایتخت فرار کردند ، وثیقه به بیش از 100 میلیارد دلار رسید. هزینه کلی بحران بانکی حتی بیشتر است - به شکل رشد کندتر ، بدهی بالاتر و چشم انداز اشتغال فقیرتر که ممکن است در برخی از کشورها دهه های گذشته باشد.

اما وثیقه ها اشتباه نبودند: اجازه دادن به بانکها در این اندازه حتی پرهزینه تر بود. مشکل این نیست که دولت انجام می دهد ، بلکه دست آن مجبور است. دانستن اینکه دولت ها باید وثیقه بانک ها به این معنی باشند که بخش هایی از امور مالی به یک شرط یک طرفه تبدیل شده اند. بدهی بانکها نمونه بارز است. صندوق بین المللی پول اخیراً تخمین زده است که بزرگترین بانک های جهان از یارانه های ضمنی دولت به ارزش 630 میلیارد دلار در سال 2011-12 سود می برد. این امر بدهی را ارزان می کند و باعث افزایش اهرم می شود. در همین حال ، در آمریکا ، پیشنهادهایی برای دولت وجود دارد که به عنوان پشتوانه ای برای بازار وام مسکن عمل کند و 90 ٪ ضرر را در یک بحران پوشش می دهد. باز هم ، این پین ها بر روی کیف پول عمومی خطر دارند. این همان الگوی قدیمی است.

برای حل این مشکل به معنای بازگشت خطر به بخش خصوصی است. این به انتخاب های سختی نیاز دارد. حذف یارانه ها که بانک ها از آن لذت می برند ، بدهی خود را گران تر می کند ، به این معنی که دارندگان سهام در سود سهام از دست می دهند و هزینه اعتبار می تواند افزایش یابد. کاهش بیمه بیش از حد سپرده به این معنی است که سرمایه گذاران معتبر که لانه های خود را در بانک های بدخلقی قرار می دهند می توانند ضررهای بزرگی را ببینند.

در حالی که تنظیم کننده ها در پی آخرین بحران ، دور جدیدی از اصلاحات را اجرا می کنند ، آنها فرصتی برای معکوس کردن گرایش به سمت پیشرفت همیشه نقش دولت در امور مالی دارند. اما شیر دادن به صنعت از حمایت دولت آسان نخواهد بود. همانطور که داستان این بحران ها نشان می دهد ، صدها سال تاریخ مالی در جهت دیگر تحت فشار قرار گرفته است.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : منیژه سلیمی بازدید : 42

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه