- چگونه از ارزهای دیجیتال درآمد کسب کنیم؟

- محافظت از قیمت و کدام کارتهای اعتباری آن چیست؟

- تجزیه و تحلیل قیمت مونرو: XMR با 226. 8 دلار صعود می کند. تصحیح برای دنبال کردن؟

- بازار سهام امروز: آسیا با وجود داده های رشد چین مخلوط شده است

- این معیار کلیدی قیمت اتریوم نشان می دهد که معامله گران ETH آنقدر که به نظر می رسد نزولی نیستند

- پیش نویس مسخره NY Jets: اطراف QB آرون راجرز با استعداد

- عملکرد مقدار جستجوی Power BI 101: نحو و استفاده ساده شده

- راهنمای معاملات روز برای امروز: پنج سهام خرید یا فروش برای جمعه - 2 ژوئن

- شاخص های فنی برای مبتدیان

- نشانگر توقف دنباله دار برای معامله

آخرین مطالب

امکانات وب

ریاضی و بازی در ساخت یک استراتژی معاملات خودکار سهام بلند مدت وجود دارد. برخی از آن کاملاً ابتدایی است و نادیده گرفتن آن می تواند غیر منطقی باشد. ریاضیات محدودیت ها ، مرزها و محدودیت هایی را در مورد آنچه می توانید یا می توانید در معاملات سهام در مدت زمان کوتاه تا بلند مدت انجام دهید ، تعیین می کند.

من از ریاضی برای توصیف بازی استفاده می کنم و محدودیت های آن را می بینم ، و هنگام برنامه نویسی روش های معاملاتی ، سعی می کنم نقاط قوت را تقویت کرده و نقاط ضعف را در محدوده سرمایه محدود ، زمان محدود ، دانش محدود و منابع محدود کاهش دهم.

لازم نیست در همه چیز خوب باشید تا آن را برای شما مفید واقع کند.

یک بیان ریاضی بسیار ساده برای یک استراتژی تجارت سهام می تواند باشد: F (t) = F0+ x که در آن f0سرمایه تجاری اولیه در معرض خطر است و X سود و زیان حاصل از هزاران معاملات گرفته شده در طول عمر آن استراتژی است.

اضافه کردن تمام معاملات با هم برای i = 1 ،… ، n می دهد: x =in (qi ∙ Δمنpمن). نتیجه مداوم استراتژی معاملاتی F (t) همیشه در خط پایین حساب تجارت قابل مشاهده است.

After executing thousands of trades, we need a strategy to finish with a profit: X>0. با این حال ، مثبت بودن کافی نیست. ما برای تولید سود کافی برای تولید بیشتر از میانگین متوسط بازار به استراتژی خود نیاز داریمmهمانطور که در: Fa(t)>f (t) = f0∙ (1 + Rm) t.

شما باید بیش از حد متوسط انجام دهید

اگر از R تجاوز نکنیمm، سپس شخص دیگری می توانست کار بهتری انجام دهد (حتی اگر به سادگی خرید صندوق های شاخص). در واقع ، بسیاری (شاید برخی~40% of market participants) with g> rmمی توانست بهتر عمل کندبنابراین ، هدف خود ما باید با شروع شود: Fa(t) = f0∙ (1 + گرم) t که در آن g = rm+ α با α بازده اضافی ، عبارتی برای مهارتهایی که می توانیم به بازی بیاوریم.

تنظیم یک استراتژی معاملاتی fa(t) به عنوان ماتریس بازپرداخت ، ما: xa=iN (ساعتa∙ Δ Pa) جایی که Δ Paماتریس اختلاف قیمت از دوره به دوره برای سهام انتخاب شده است. پaزیر مجموعه P است که نمایانگر کل جهان سهام قابل معامله (هزاران سهام) است. سهام انتخاب نشده از نتایج نهایی استراتژی تأثیر نمی گذارد زیرا ʃ (0 ∙ (P - Δ Pa)) = 0 ، به این معنی که شما نمی توانید از تغییرات قیمت از سهام انتخاب نشده سود یا از دست بدهید. با این حال ، این بدان معنی نیست که P یا Paنمی تواند بر روند تصمیم گیری تجارت ما تأثیر بگذارد. سهام منتخب ما paمعمولاً فقط یک زیر مجموعه بسیار کوچک از دنیای سهام موجود P را نشان می دهد.

ماتریس بازپرداخت ، سابقه مفصلی ، از دوره به دوره ، سود و ضرر برای هر موقعیتی را که گرفته شده است ، حفظ خواهد کرد. این همان پاسخ دقیقاً همتای سری وکتور خود را ارائه می دهد. این داده های معامله تاریخی را به صورت منظم تر ، توسط ردیف (زمان) و ستون ها (سهام) نشان می دهد.

مقایسه استراتژی ها

ما می خواهیم استراتژی ها را بر اساس سود مقایسه کنیم ، سپس مقایسه بسیار ساده است: IS xa>ایکسb؟سایر خصوصیات نمونه کارها را می توان در نظر گرفت. اما در بیشتر موارد ، باقی مانده است: استراتژی X استaتولید بیش از xbیا Xcیا Xzیا هر چه در همان بازه زمانی با استفاده از همان سرمایه اولیه؟آیا این بهترین کاری بود که با توجه به مجموعه محدودیت های تجاری خودمان می توانیم انجام دهیم؟مساله این است. تقریباً به عنوان یک نتیجه ، آیا می توانستیم حتی بهتر عمل کنیم؟

در فرمول نرخ رشد ، ما داریم: f0، g ، t ، و از دیدگاه تجارت: f0، n ، xباربشرهر دو فرمول جواب یکسان را می دهند: F (t) = f0∙ (1 + گرم) t = f0+ n ∙ xبار = F0+ x. هر فرمول بینش متفاوتی را به ارمغان می آورد ، یکی در نظر گرفتن زمان به عنوان یک عنصر اصلی در حالی که سایرین فقط به معاملات اعدام شده نگاه می کنند.

ما زمان محدود ، سرمایه محدود ، اختیارات ماشین محدود ، دانش محدود ، رویه های تجاری محدود و مهارت های برنامه نویسی را داریم که باید محدودیت های خود را برای غلبه بر آن اضافه کنیم. نحوه برخورد با همه چیز ، از ابتدا تا پایان ، همان چیزی است که x خود را به ما می دهدa .

ما باید آن را بزرگ بخواهیم

بدیهی است ، ما می خواهیم آن را با هر چه خطر کمتری در معرض خطر قرار دهیم. این به معنای اصلاً خطر نیست. ما باید بهتر بدانیمما بازی را انجام می دهیم. ما برنده خواهیم شد و برخی از آنها را از دست خواهیم داد. ما خطر ضرر خواهیم داشت. نکته کل این است که چقدر از آن تحمل خواهیم کرد یا تحمل خواهیم کرد؟

عبارت دیگر برای یک نمونه کارها: Fa(t) = f0∙ ∏ (1 + Ri) در صورت تأکید بر بازده نمونه کارها افزایشی. باید بدیهی باشد که اگر هرگز rمن= - 1 ، بازی تمام شده ، همه آن را از دست دادید. خوشبختانه ، این کار سخت است حتی اگر برخی بتوانند به هر حال این کار را انجام دهند.

ماتریس بازپرداخت را می توان به دو شماره کاهش داد:

جایی که xبارمیانگین سود خالص در هر تجارت است و دوباره تعداد کل معاملات اجرا شده است. توجیه xباربسیار ساده است:iN (ساعتa∙ Δ Pa) / n = xبار، این کل سود حاصل از استراتژی است که بر اساس تعداد کل معاملات N. تقسیم می شود. هر نرم افزار شبیه سازی تجارت این دو شماره را به شما می دهد.

ما می توانیم ماتریس بازپرداخت استراتژی را مقایسه کنیم. استi Na(حa∙ Δ Pa )>ʃi Nb(حb∙ Δ Pb )>ʃi Nc(حc∙ Δ Pc)؟که می تواند به آن ساده شود: x استa>ایکسb>ایکسc?

سبد معاملاتی

نمودار زیر براساس نتیجه نمونه کارها ثابت x = n ∙ x استباربشرشما می توانید یک نمودار مشابه برای هر مقدار x ایجاد کنید. نمودار نشان دهنده توزیع سناریوهای احتمالی است که می تواند n ∙ x را برآورده کندبار= 10،000،000 (یا بر اساس هر مبلغ دیگر برای آن موضوع) به عنوان یک راه حل قابل قبول برای این معادله دو متغیر.

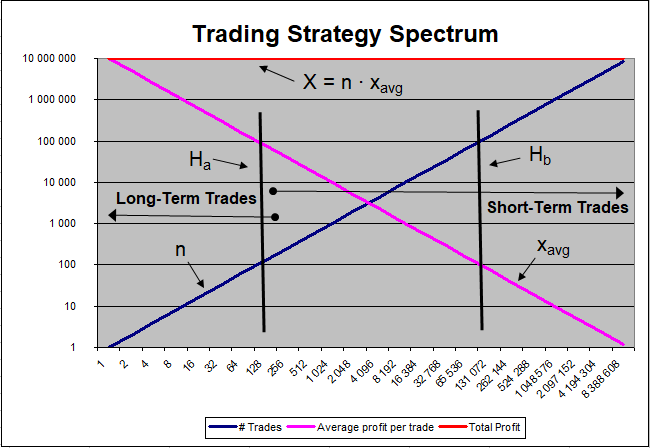

طیف معاملاتی

نمودار دوم در مقاله مارس گذشته من: ریاضی اولیه نمونه کارها همان اطلاعات را نشان داد (n ∙ xبار) ، اما به روشی چشمگیر تر در مقیاس نیمه LOG.

در نمودار فوق ، استراتژی های haو حbآرایش های کاملاً متفاوتی دارند ، حتی اگر آنها همان جواب را بدهند:

سخنرانیa = Na ∙ xباس= 100 ∙ 100،000 = 10،000،000

سخنرانیb = Nb ∙ xقیطار کردن= 100،000 ∙ 100 = 10،000،000

استراتژی حaبیشتر به سمت معاملات بلند مدت گرایش دارد ، در حالی که Hbبرای معاملات کوتاه مدت با سود متوسط بسیار پایین تر در هر تجارت انجام می شود.

همه تجارت به ویژه در سیستم های معاملاتی کوتاه مدت برنده نیست. بازارها بسیار هرج و مرج هستند و تصادفی در تغییرات قیمت روزانه نقش عمده ای دارد. اگر نتوانیم با اطمینان واقعی پیش بینی کنیم که قیمت فردا چقدر خواهد بود ، این به دلیل این درجه بالایی از تصادفی است که در قیمت سهام یافت می شود. آنقدر سر و صدای بازار وجود دارد ، اغلب تقریباً کاملاً در زیر سیگنال های بلند مدت بازار دفن می کند.

برنده - توزیع ضرر

از مثال بالا می توانیم استخراج کنیم:

ایکسa= (n - λ) ∙ aw + λ ∙ al = 10،000،000

جایی که λ تعداد از دست دادن معاملات است ، متوسط سود در هر تجارت برنده ، متوسط ضرر در هر از دست دادن تجارت ، با تعداد معاملات برنده.

جدا کردن AW و AL ، ما دریافت می کنیم:

aw = 10،000،000 - λ ∙ al / (n - λ) و

al = 10،000،000 - (n - λ) ∙ aw / λ

با λ = 0 (بدون ضرر) ، ما داریم: AW = 10،000،000 / N. Al با خطای صفر تقسیم می شود.

با λ = n (همه ضررها) باید دریافت کنیم: AL = -10،000،000 / N. AW اکنون همانطور که انتظار می رود ، با خطای صفر تقسیم می شود. بنابراین ، قبل از انجام محاسبه باید تقسیم را با صفر بررسی کنید. لازم به ذکر است که دستیابی به λ = n بسیار سخت است. ممکن است بهتر بگوییم: همانطور که λ تمایل به n دارد ، نتیجه این استراتژی تمایل به از دست دادن کل سرمایه خواهد داشت: λ → n به معنای X_A → - 10،000،000 است.

با n - λ = λ ، یا λ = n / 2 ما یک سناریوی 50/50 داریم که در آن می گیریم: λ ∙ (AW + AL) = 10،000،000. برای ساعتaاین می تواند: (AW + AL) = 10،000،000 / 50 = 200،000 برای متوسط تجارت. و برای ساعتb: (AW + AL) = 10،000،000 / 50،000 = 200.

انتخاب شما چیست؟

سوال این است که درک کدام یک راحت تر است، داشتن 200000 دلار در هر معامله متوسط یا 200 دلار؟اینجاست که تجارت کوتاه مدت وارد عمل می شود. کسب درازمدت به طور متوسط در هر معامله 200 دلار باید پول آسانی در نظر گرفته شود (حتی اگر نیمی از شرط های شما اشتباه باشد). هر چه اندازه شرط بزرگتر باشد، رسیدن به آن هدف آسان تر خواهد بود. این بدان معنا نیست که شما نمی توانید 100 معامله را در یک دوره 20 ساله پیدا کنید که ممکن است به طور متوسط بیش از 200000 دلار در هر معامله تولید کند. اما، به این معنی است که ممکن است به یک مجموعه مهارت متفاوت نیاز باشد.

یک معامله 200 دلاری به مقدار زیادی نیاز ندارد. در یک شرط 1000 سهمی، این یک حرکت قیمتی 20 سنت است. تعداد زیادی از سهام در هر روز معاملاتی بیش از 20 سنت در نوسان خواهند بود.

با این وجود، هر کاری که انجام می دهید، راه حل نهایی شما در نمودار بالا قرار می گیرد زیرا در نهایت تنها آن پنج عدد مهم خواهند بود: P0، g، t، N و xبار.

وظیفه شما این است که مقداری آلفا (α) را به مهمانی بیاورید که در درازمدت تفاوت زیادی ایجاد می کند زیرا ترکیبی خواهد بود.

از موارد فوق باید مشخص شود که افزایش تعداد معاملات یا افزایش میانگین سود خالص در هر معامله یا هر دو به طور همزمان کاری است که باید انجام شود و به عنوان یک عارضه جانبی باعث افزایش آلفای شما می شود.

اگر بتوانید استراتژی خود را طولانی تر کنید (t + Δt)، باید از آن نیز سود زیادی ببرید.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : منیژه سلیمی بازدید : 56

آرشیو مطالب

لینک دوستان

خبرنامه